原创 日本小动作不断,央行行长宣布将要加息,或将影响中国市场

近期日本央行动作频频,逐步释放加息信号,打破了多年来的宽松政策常态,这一变化已在全球金融市场引发连锁反应。

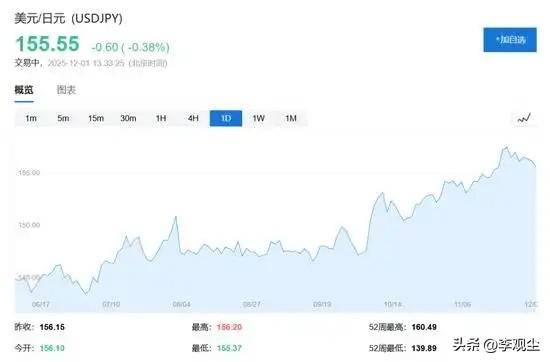

小李发现不少机构开始预判其12月加息概率已升至64%,明年1月底前行动概率更是高达90%,市场异动愈发明显。

看似是日本的内部政策调整,真的只会影响其本土市场吗?对于咱们中国投资者而言,这波加息潮会不会波及A股、汇率乃至外贸行业?

毕竟在全球经济紧密联动的当下,任何主要经济体的政策转向都可能产生蝴蝶效应,值得每个人警惕。

日本央行表态

全球央行政策调整浪潮持续推进,日本央行的每一步动作都成为全球金融市场的焦点。

在12月初始节点,日本央行行长植田和男抛出了其履职以来最为明确的政策指引,暗示本月政策委员会有望启动加息进程,这一表态直接颠覆了市场长期以来对日本央行“固守宽松”的刻板印象。

在小李的观察中,这一信号的释放,标志着日本央行对当前经济形势的判断已出现实质性转变。

更关键的是,植田和男特别提及“任何加息行为都仅为宽松力度的适度调整”,这般表述看似措辞温和,实则蕴含深层政策考量。

回望日本央行的政策演进轨迹,自安倍经济学落地实施后,宽松政策已维持近十余年,零利率乃至负利率状态长期主导日本金融市场。

作为兼具学术背景与实操经验的央行行长,植田和男的政策制定始终以数据为核心支撑,同时注重与市场的高效沟通,此次主动释放加息信号,显然是对近期经济基本面变化的精准适配。

小李分析,植田和男此次表态绝非临时起意,而是经过周密研判的政策试探。

一方面,能够有效规避政策突然转向引发的市场剧烈震荡,另一方面,也为后续政策的灵活调整预留了充足空间。

毕竟,日本央行已深陷宽松周期多年,若贸然彻底摒弃宽松政策,极有可能触发债市、股市的连锁风险,而“调整宽松程度”的定位,正是对这类潜在风险的前置防控。

加息预期驱动资产格局异动

金融市场对这一政策信号的反应极为迅速,很快便泛起明显涟漪。

隔夜掉期指数数据显示,当前市场交易员普遍预期日本央行在12月19日政策会议落幕後加息的概率已攀升至64%,而预判其在明年1月底前落实加息动作的概率更是飙升至90%。

这一预期的快速升温并非毫无依据,而是市场对前期一系列潜在信号的集中解读与反馈。

事实上,在此之前日本金融市场已显现出诸多预热迹象,其中最具代表性的便是两年期国债收益率的持续攀升,目前已触及2008年金融危机爆发以来的峰值。

作为反映市场资金成本与政策预期的核心指标,两年期国债收益率的大幅上行,本质上是市场提前为宽松政策退出进行定价的直接体现。

而植田和男表态后,日元兑美元汇率呈现小幅上行态势,进一步佐证了市场对日本央行政策转向的认可态度。

从全球市场联动视角剖析,当前全球主要央行已陆续步入政策调整周期,美联储、欧洲央行此前的政策变动已对全球资本流动格局产生显著影响。

作为典型的开放型经济体,日本长期维持宽松政策已面临汇率贬值、资本外流的双重压力。

在小李看来,此次市场对加息预期的强烈反应,不仅是对日本国内经济通胀形势变化的直接回应,更是全球资本对各国央行政策协同性的重新评估与考量。

加息背后的多目标平衡与长期考验

植田和男明确表态,日本央行将全面审视国内外经济运行态势、通胀变化趋势及金融市场波动情况,在充分权衡加息利弊后作出科学合理的决策。

这一表述充分彰显了日本央行政策调整的审慎态度,毕竟加息决策并非单一维度的选择,而是对经济增长、通胀控制、汇率稳定等多重目标的动态权衡。

从日本国内经济基本面来看,近年来其通胀水平呈现稳步回升态势,虽尚未达到欧美国家此前的高位水平,但已成功脱离长期通缩区间,为宽松政策的适度调整提供了重要支撑。

与此同时,日本经济复苏进程仍较为脆弱,内需增长动力不足、出口贸易受全球经济放缓拖累较为明显,这些因素又对加息动作构成了显著约束。

这种矛盾交织的局面,决定了日本央行的政策转向必然以渐进姿态推进。

在小李看来,此次潜在的加息动作,更偏向于日本央行对长期宽松政策的“适度纠偏”,而非彻底告别宽松周期。

对日本央行而言,真正的挑战并非单次加息动作的落地,而是后续政策节奏的精准把控。

若加息节奏过快,可能会抑制经济复苏的向好势头;若节奏过缓,则可能加剧通胀上行压力与汇率波动风险。

而全球经济增长的不确定性、地缘政治冲突等外部变量,都将成为影响后续政策走向的关键因素。

结语

从全球视角审视,日本央行的政策调整大概率将引发新一轮全球资本的重新配置,尤其会对亚洲金融市场的流动性状况产生一定影响。

对于广大投资者而言,与其过度纠结于单次加息的具体时点,不如将目光聚焦于日本央行政策框架的长期变革,以及这种变革对全球资产定价逻辑的重塑作用。

在全球经济格局深度调整的当下,任何一家主要央行的政策动向,都有可能成为撬动市场走势的“关键变量”。