“美元微笑”理论之父重量级警告:美债和美元的全球安全港地位面临挑战

美国彭博社周三(5月6日)报道称,资产管理公司Eurizon SLJ Capital首席执行官Stephen Jen表示,华盛顿的巨额支出可能危及美元作为全球可靠避险资产的地位。

(截图来源:彭博社)

Stephen Jen以及该公司经济学家兼投资组合经理Joana Freire在周二的一份报告中写道:“美国财政持续不审慎,以及重新回归‘量化宽松’,可能会危及美国国债的全球地位,并削弱美元微笑曲线的左侧表现。”

Stephen Jen以20多年前提出的“美元微笑”理论而闻名。该理论框架指出,当美国经济表现强劲或陷入严重衰退时,美元都会走强。

根据这两位策略师,目前美元微笑曲线的左侧——即美元在风险厌恶情绪中上涨——“仍然可以依赖”。

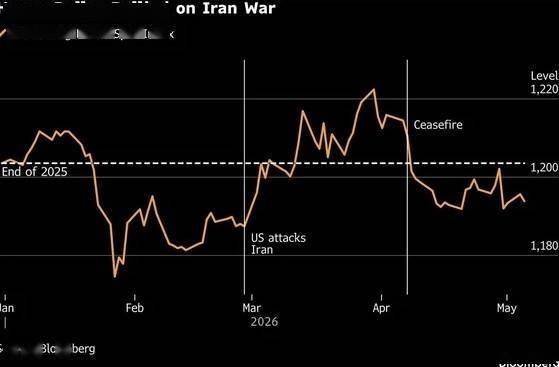

他们写道:“针对伊朗战争,市场只经历了短暂的风险厌恶阶段,期间美元也有小幅反弹。美元反弹幅度之所以有限,仅因为市场对经济衰退的恐惧持续时间不长,而国债价格反映的更多是通胀风险而非衰退风险。”

在美国对伊朗的攻击扰乱全球能源市场后,美元指数在3月份上涨,创下自去年7月以来的最佳单月表现。

随后,随着4月初停火带来伊朗冲突结束的希望,美元指数回吐部分涨幅。

(截图来源:彭博社)

美联储在2020年开始大量购买美国国债、抵押贷款支持证券,甚至部分信用交易所交易基金(ETF),以帮助降低市场利率。

量化宽松(QE时代在2022年3月结束,当时美联储开始从接近零的利率水平加息。

特朗普政府的扩张性预算已引发对美国能否维持如此支出的质疑。今年早些时候,美国最高法院裁定推翻总统特朗普(Donald Trump)实施的广泛全球关税,这进一步威胁到预算赤字。

惠誉评级(Fitch Ratings)上周警告,美国的信用评级面临着不断扩大的财政赤字挑战,这使其债务负担“远高于”其他同等级别国家。

Stephen Jen和Joana Freire和写道:“日本国债和日元曾经是可靠的避险资产,但由于日本公共债务高企和持续的QE政策,它们在很大程度上已经失去了避险特性。如果美国国债想要保持其避险地位——美元微笑曲线左侧走势所依赖的基础——美国就必须避免重蹈同样的政策错误。”

来源:FX168全球投资