债务自救指南:三步摆脱网贷信用卡危机

创始人

2025-12-04 19:49:19

0次

陷入网贷与信用卡债务漩涡,如同身处无形牢笼。每月还款日临近时的焦虑,拆东墙补西墙的恶性循环,都让生活品质和精神状态双双受挫。但请记住,债务困境并非绝境,通过合法途径自救是完全可行的。

第一步:全面梳理,停止以贷养贷

自救的首要任务是停止债务继续膨胀。立即整理所有债务清单,包括各平台欠款金额、利率、还款日期。使用电子表格详细记录,看清债务全貌。最关键的是彻底停止“以贷养贷”的行为—这如同饮鸩止渴,只会让债务雪球越滚越大。同时优先偿还信用卡债务,因为其法律风险通常高于部分网贷产品。

第二步:主动协商,制定可行方案

根据《商业银行信用卡监督管理办法》第70条,持卡人可与银行协商个性化分期还款。主动联系金融机构,坦诚说明困境,提供收入证明等材料,争取达成减免部分利息、延长还款期限的协议。对网贷平台,同样可协商调整还款计划。切记:所有协商都应通过官方渠道进行,避免被第三方“债务优化”机构骗取服务费。沟通时保持诚恳态度,多数正规机构愿意与有还款意愿的借款人合作。

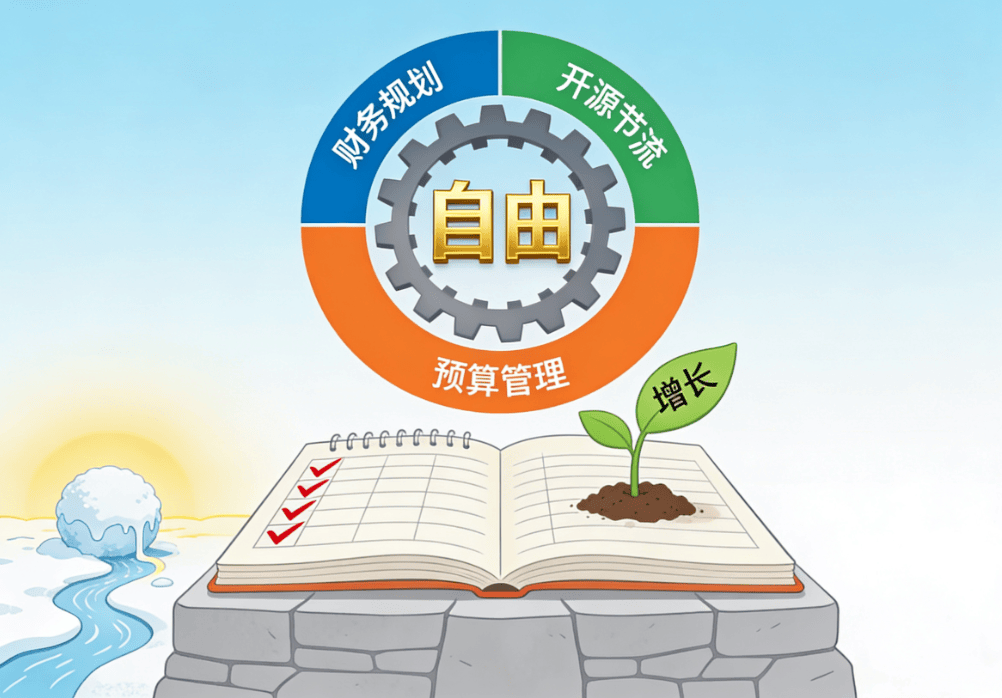

第三步:开源节流,重建财务秩序

自救的核心在于增加还款能力。审视每月开支,削减非必要消费,建立严格预算。同时积极开拓收入来源—利用专业技能开展兼职、将闲置物品变现或寻找临时工作。可考虑“债务雪球法”:将债务按金额排序,在支付最低还款额后,将余钱集中偿还最小债务,逐个击破,逐步建立还款信心。

债务自救是场马拉松,需要耐心与坚持。每还清一笔债务,都是向自由迈进一步。保持与家人沟通,必要时寻求专业金融顾问或法律援助。记住,面对债务不逃避、不欺诈,通过合法途径逐步解决,不仅能重建财务健康,更能在这段经历中培养出受益终身的理财观念与抗压能力。黑暗之后必有曙光,今天的每一步努力都在为明日的财务自由奠基。

相关内容

热门资讯

四川上半年金融数据出炉:“五篇...

7月23日,中国人民银行四川省分行举行2026年三季度新闻发布会,通报上半年四川金融运行基本情况,并...

四度“折戟”!富友支付闯关港交...

第四次冲击港交所上市宣告失败!近日,上海富友支付服务股份有限公司(下称“富友支付”)的港股IPO招股...

韩国法院判令SK海力士会长崔泰...

SK海力士的亿万富豪崔泰源(CheyTae‑won),其个人财富因 人工智能热潮大幅飙升。近日,韩国...

女子上门时偷看“准婆婆”的支付...

节假日上门的乖巧“准儿媳”,没想到后来竟是盗窃自己微信账款的贼。近日,湖北省宜昌市五峰法院审理了一起...

7万多元银行理财,一天亏157...

据钱江晚报7月22日报道,7万多本金,一天亏损157元,近一月年化收益率-9.6%。” 7月21日...

银行间主要利率债收益率盘初多数...

每经AI快讯,7月24日,银行间主要利率债收益率盘初多数上行,30年期国债“26超长特别国债04”收...

世界银行:委内瑞拉地震直接实物...

新华社华盛顿7月23日电世界银行23日发布一份初步评估报告显示,6月24日发生在委内瑞拉的两场地...

韩国加密货币交易量已萎缩至股市...

来源:环球市场播报 周四公布的行业数据显示,韩国主要加密货币交易所的交易量已缩减至当地股市相应数据的...

公告速递:中加货币基金调整大额...

证券之星消息,7月24日中加基金管理有限公司发布《中加货币市场基金调整大额申购(含转换转入、定期定额...

小鹏GX SUV确认引进澳大利...

IT之家 7 月 24 日消息,据外媒 Drive.Au今天报道,小鹏现已确认 GX 汽车将引入澳大...