征信修复新规落地河南,曾因800元信用卡逾期被拒,郑州男子婚房贷款终获批

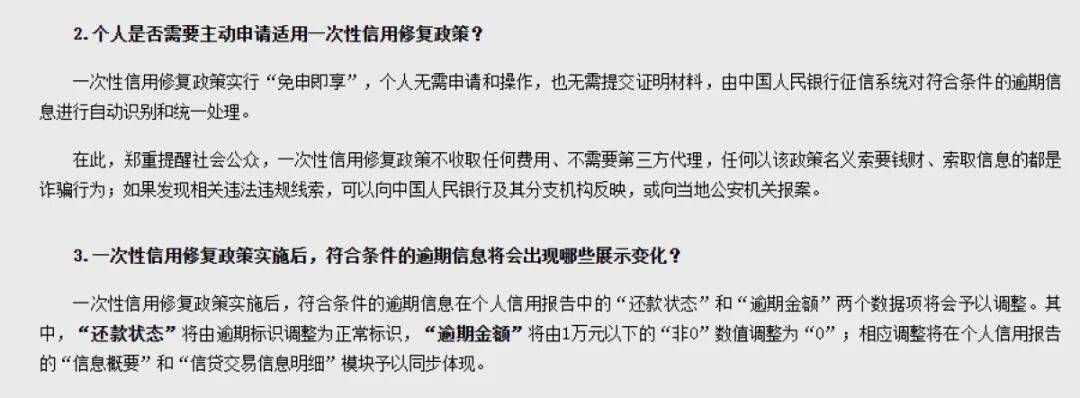

今年1月起,不少市民在查询个人征信报告时发现,原本一些金额较小的逾期记录已经不再显示。这得益于央行近期实施的一项信用修复新政:2020年至2025年期间,单笔金额在一万元以下的个人逾期信息,只要在2026年3月31日前结清,征信系统就不再对外展示。

这项政策引发全民热议。有人认为这是给了一次“改过自新”的机会,也有人担心这会弱化征信的约束力。针对这些疑问,记者走访了郑州部分银行网点,并采访了相关当事人和经济学专家。

800块信用卡逾期,搅黄一套婚房

1月4日,在郑州市金水区一家商业银行的信贷大厅,记者见到了刚刚办完面签的准新郎陈中。他长舒一口气说:“心里的石头总算落地了,差点因为一笔信用卡逾期,把婚房给搅黄了。”

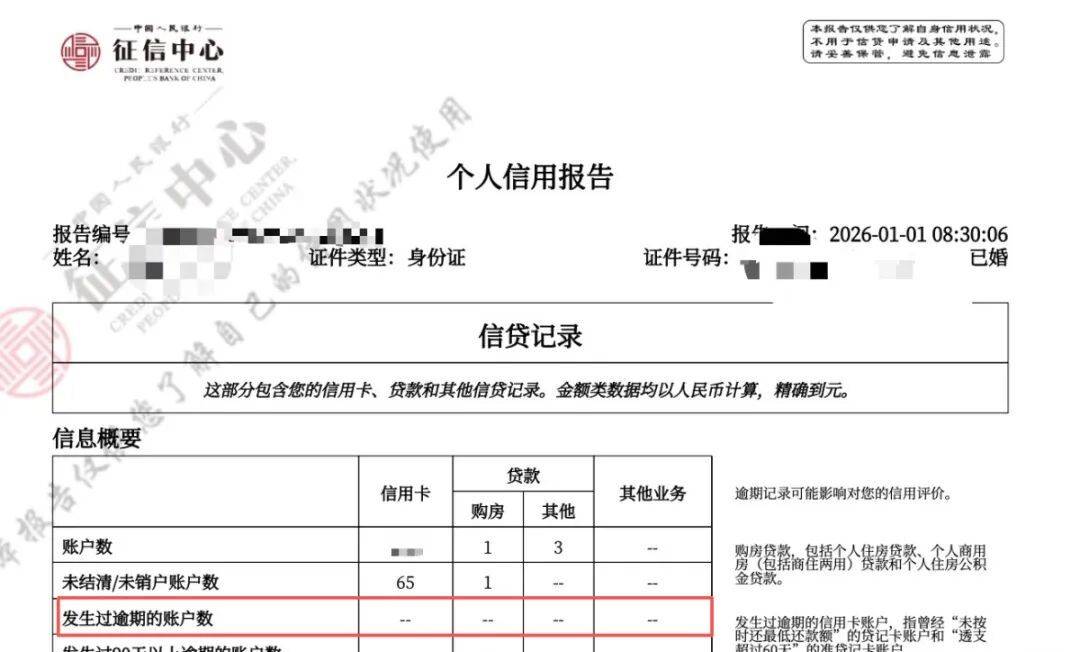

陈中告诉记者,他去年底看中一套婚房,首付都交了,但在申请贷款时被银行告知,他的征信报告上有一笔800元的信用卡逾期记录。“那是前年‘双十一’刷的,后来换了手机号,把这事忘得一干二净。”虽然发现后第一时间就还清了,但按照以往规定,这条记录要保留五年,直接影响了银行对他的信用评级,房贷审批迟迟通不过。

新规前,陈中的征信报告

新规后,陈中的征信报告

“女朋友因为这事跟我吵了好几架,我真是跳进黄河也洗不清。” 陈中苦笑道。元旦刚过,他再次查询征信,发现那笔逾期记录已经“消失”了。银行已经通知他,贷款审批已经进入审批流程。

同样在这一天,个体工商户王天伟也来到银行咨询经营贷。王天伟在郑州经营一家图文广告店,2023年临时借了一笔9200元的“闪电贷”,但因为资金周转不开产生了逾期。

王天伟告诉记者,当时他并不是想赖账,确实是手头紧,后来缓过劲儿就赶紧还上了,但征信上的记录一直让他很被动。“前两天看到新闻说一万元以下能修复,我赶紧查了查,果然不显示了。”

记者在走访中发现,像小陈和王天伟这样因小额、非恶意逾期而陷入困境的情况并不少见。

为啥划定一万元“红线”

对于为什么要划定“一万元”这个标准,以及新政带来的影响,河南省商业经济学会会长宋向清认为,一万元额度的设定,考虑的是精准帮扶与风险防控之间的平衡。

他解释说,这个额度是基于国内征信数据分布和居民债务结构测算出来的。“一万元以下通常被认为是非恶意逾期的高发区,比如小额消费、水电费、话费或者是几千元的经营款。”宋向清表示,设定这个红线,能让政策红利流向真正需要的普通人和小微经营者,同时也能守住底线,不至于引发大规模的系统性信用风险。

针对此次新政采取的“免申即享”机制,宋向清也给出了看法。他认为,这种系统自动识别、批量处理的模式,是金融惠民政策在操作上的进步。

“以前信用修复可能需要个人提交各种证明材料,跑路多、门槛高。”宋向清说,此次新政采取的“免申即享”机制体现了金融惠民政策在操作上的进步。不仅降低了普通人的时间成本,更重要的是消除了信息不对称。

宋向清还提到,这项政策是金融支持实体经济在个人层面的延伸。通过修复小微企业主或个体户的个人信用,可以间接为民营经济注入活力,形成一个良性的信用循环。

“不予展示”≠“记录删除”

在新政实施的过程中,社会上也出现了一些“征信可以彻底洗白”的传言。对此,宋向清在采访中特别强调,要分清“不予展示”与“删除”的区别。

“很多人以为记录删了就没留痕迹,这其实是误解。”宋向清告诉记者,虽然报告中不再对外展示这些小额逾期,但原始数据在央行征信系统后台依然保留。

他把征信报告比作“信用简历”,新政是将已经改正的小瑕疵从简历显眼位置移到了后台备份里。

从更深层次看,宋向清认为,这次新政标志着我国信用治理理念的变化。过去我们更多强调“刚性惩戒”,也就是只要失信就长期限制。而现在,正在向“修复与惩戒并重”的柔性治理转变。

“信用记录应该既有刚性,也要有温度。”宋向清对记者说,给普通人一个“容错机会”,并不意味着鼓励失信。相反,新政要求必须先结清欠款,这实际上是在引导公众主动履约。只有那些珍惜信用、主动还款的人才能享受到政策红利。

对于未来,宋向清建议,可以以此为基础,探索建立常态化的个人信用修复机制。比如,设定清晰的触发条件和观察期,让信用修复变得更规范。

转自:大河报·豫视频记者 张阳 实习生 陈资函

来源:大河报