承兑汇票贴息咋算?一篇给你讲明白

很多老板贴了几年票,还是没真正算明白

很多企业收到承兑汇票后,第一反应就是:“这张票贴现要扣多少钱?”

但真到计算时,不少人就开始懵了:

为什么同样100万,有人只扣几千,有人却扣一两万?

为什么银行承兑汇票和商业承兑汇票差这么大?

为什么剩余天数越长,贴息越高?

其实承兑汇票贴息并不复杂,核心就一个公式。今天就用最通俗的方法,把贴现费用怎么算讲透。

01

承兑汇票贴息怎么算

核心公式就这一条

承兑汇票贴现最核心的计算公式:

贴现利息 = 票面金额 × 年化贴现利率 ÷ 360 × 剩余天数

注意三个重点:

第一,贴现利率一般是“年化利率”;

第二,票据市场通常按360天计算;

第三,距离到期越久,贴息越高。

举个最直接的例子:假设你有一张:100万元的中国银行承兑汇票,距离到期180天,当前贴现利率0.8%。

那么:100万 × 0.8% ÷ 360 × 180 = 4000元

也就是说:贴现费用4000元;实际到账996000元;如果换成10万元票面,那贴现费就是400元。

02

为什么有的票只扣几百

有的却扣几万

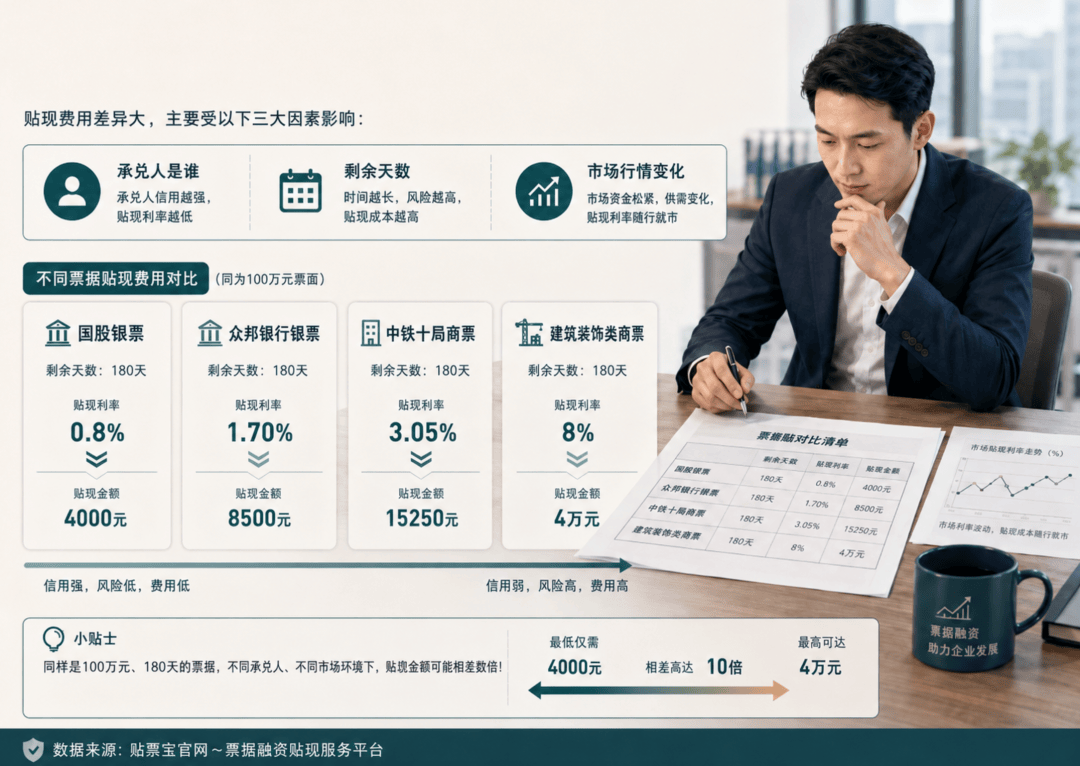

因为影响贴现费用的,不只是金额。真正决定贴息高低的,主要有三个因素:

1、承兑人是谁这是最核心的。

比如:国股银行银票,市场认可度高,利率最低;地方银行、民营银行,利率会高一点;商业承兑汇票,本质是企业信用,利率通常更高。

例如:同样100万元、180天,但差距非常明显。

①国股银票利率0.8%,贴息4000元;

② 众邦银行银票利率1.70%,贴息8500元;

③ 中铁十局商票利率3.05%,贴息15250元;

④ 部分建筑装饰企业商票利率甚至8%,贴息高达4万元。

2、还剩多少天到期

很多人忽略这一点,票据剩余期限越长,占用资金时间越久,贴现费用自然越高。

同样是100万元:剩90天和剩180天,贴息可能直接差一倍。

所以很多企业喜欢收短票,因为贴现成本低、流通更容易。

3、市场行情变化

票据市场每天都在波动。

有时候资金宽松,贴现利率会暴跌;

有时候月底、季末、年末,资金紧张,利率又会上涨。

所以同一张票:今天贴,和下周贴,价格可能都不一样。

03

不会算怎么办?

现在很多老板直接这样查

现实里,大部分企业老板和财务,不会天天拿公式按计算器。

现在更多人会直接:

- 在贴票宝查实时贴现利率

- 输入金额和到期时间

- 自动计算贴现费用和到账金额

比如现在很多企业都在用的“贴票宝计算器”,输入:①金额;②到期日;③贴现利率。

系统1秒就能直接算出:①贴现息;②实际到账金额;③每10万贴多少钱。

不用自己反复按公式,也能快速比价。

贴现真正怕的,不是利率高,而是算不明白;很多企业一年贴几千万甚至上亿票据,但财务从来没认真核算过贴现成本,看似只差0.5%的利率,实际一年可能差出去几十万。