原创 江苏3家银行被央行"选中"!数字人民币运营机构持续扩容

作者|深水财经社 倪大九

提起数字人民币,想必大家都不会陌生。

从2019年首批试点落地至今,数字人民币已经走过七个年头。但一个尴尬的现实是,很多人只是在政府发消费券时体验过一两次,日常付款依旧习惯性打开微信或支付宝。

商家也少有主动推广数字人民币的动力。场景铺了不少,用户基数也不小,但始终没能真正走进大众的日常支付习惯。

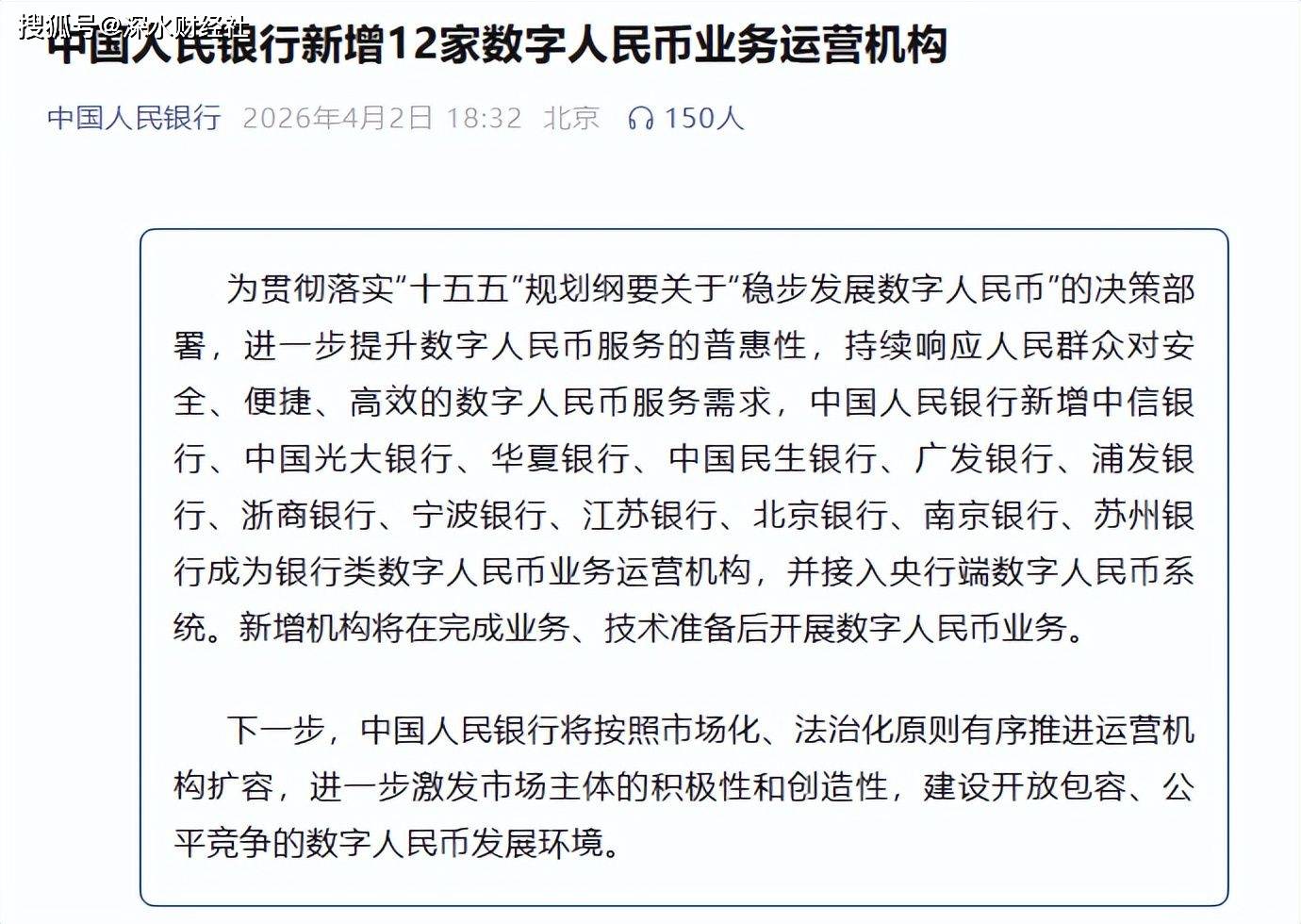

2026年4月,央行宣布新增12家数字人民币业务运营机构,运营机构总数从10家跃升至22家。

据了解,这是数字人民币试点以来规模最大的一次运营体系扩容,也是数字人民币2.0升级后的首个重磅动作。

尤其城商行的入局,有望把数字人民币真正推进社区、推进菜市场、推进普通人的日常生活,破解此前“叫好不叫座”的推广困局。

运营机构是干什么的?

很多人以为,只要银行能办数字人民币业务,就是运营机构。其实不是。

数字人民币采用的是“双层运营架构”,第一层是中国人民银行,也就是央行。

央行是数字人民币的唯一发行主体,负责制定规则、建设底层基础设施、监管全流程,但不直接面对个人和企业用户。

就像印钞厂只负责印钱,不负责把钱发到每个人手里一样。

第二层就是运营机构。这些机构由央行指定,自建系统直连央行核心总账系统,在央行开立数字人民币发行库,兑换数字人民币额度,然后负责把数字人民币送到老百姓手里。

很多人疑惑,我之前用中信、光大、南京银行等银行卡也能充数字人民币,为什么现在才叫运营机构?这里有本质区别的。

之前这些银行不能直连央行核心系统,自身没有数字人民币发行额度,都必须要跳转到工行、建行等这些老牌运营机构钱包完成充值、支付。

简单来说就是,这些数币钱包其实都是工农中建这些运营机构的,并不是自己的。

但是成为运营机构之后,他们就不需要跳转了,自家手机银行可直接开通本行专属数字人民币钱包,独立对接商户、发放企业钱包、办理大额一类柜台钱包、独立计息、独立风控清算。

不再依赖大行中转,转账、对账、资金回笼效率大幅提升。

江苏3家城商行首次入局

在本次扩容之前,数字人民币运营机构有10家。

分别是国有六大行:工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行。

然后是两家股份制银行:招商银行和兴业银行。

最特殊的是微众银行和网商银行。微众背后是腾讯,对应微信支付;网商背后是阿里,对应支付宝。

这两家不是传统意义上的银行,但因为掌握了中国最大的两个支付入口,被纳入了运营体系。

这次扩容的12家,分成两个梯队。

第一梯队是7家全国性股份制银行:中信银行、光大银行、华夏银行、民生银行、广发银行、浦发银行、浙商银行。

加上之前的招商银行和兴业银行,股份行里的主要玩家基本都齐了。

第二梯队更值得关注,是5家城商行:北京银行、江苏银行、宁波银行、南京银行、苏州银行。

值得注意的是,这是城商行首次进入数字人民币运营机构序列,意味着数字人民币下沉到区域市场,开始接地气了。

而江苏一省就占了3席——江苏银行、南京银行、苏州银行,在5个城商行名额里拿下半壁江山,反映了江苏在数字人民币推广中的重要地位。

数字人民币的2.0时代

2026年1月1日,数字人民币正式完成从1.0到2.0的版本跃迁,最大的变化是两个字:计息。

1.0时代,数字人民币就是数字现金,放在钱包里没有利息,跟你兜里的纸币一样。

所以前几年推广,更多是靠政策推动,银行的积极性没那么高。

2.0时代不一样了。实名钱包余额按活期存款利率计息,纳入存款保险,数字人民币从表外走到表内,变成了银行的真实负债。

银行可以用这些资金放贷、做资产负债管理,就能赚钱。

能赚钱,就有动力。有动力,就需要更多玩家进来把生态做大,这就是扩容的底层原因。

放开运营机构名额,让更多银行进来竞争,才能把数字人民币的盘子真正做大。

此外,数字人民币2.0引入了存款保险机制,由存款保险依法提供与存款同等的安全保障。

这意味着,即使数字人民币运营的商业银行出现风险,储户的数字人民币存款也可享受最高50万元的限额偿付保障。

对普通人来说,可能再过一段时间,你会发现楼下的菜市场也支持数字人民币付款了,交水电费、发工资、领补贴都能直接用数字人民币完成。

这些变化可能不会一步到位,但会一点点渗透进我们的生活。就像当年移动支付普及的时候,没人能准确说清是哪一天开始的,但等你反应过来,现金已经很少用了。

数字人民币的故事,正在以这样的方式,慢慢展开。