15亿美元出售痛风新药海外权益,一品红最新回应

近日,一品红药业(300723.SZ)一项关于痛风创新药氘泊替诺雷(AR882)海外权益的交易安排,引发了资本市场和医药行业的广泛关注。尽管公司随后宣布回购计划,但其股价在公告后仍出现连日下跌,反映出市场对该交易价值及后续影响的担忧。

交易:15亿美元出售痛风药海外权益

根据一品红药业于12月14日发布的提示性公告,其参股的美国生物技术公司Arthrosi Therapeutics收到并购要约,核心资产为在研痛风创新药AR882(氘泊替诺雷)的境外权益。该交易对Arthrosi的估值达15亿美元。目前一品红通过全资子公司瑞騰生物(香港)有限公司持有Arthrosi 13.45%的股权。

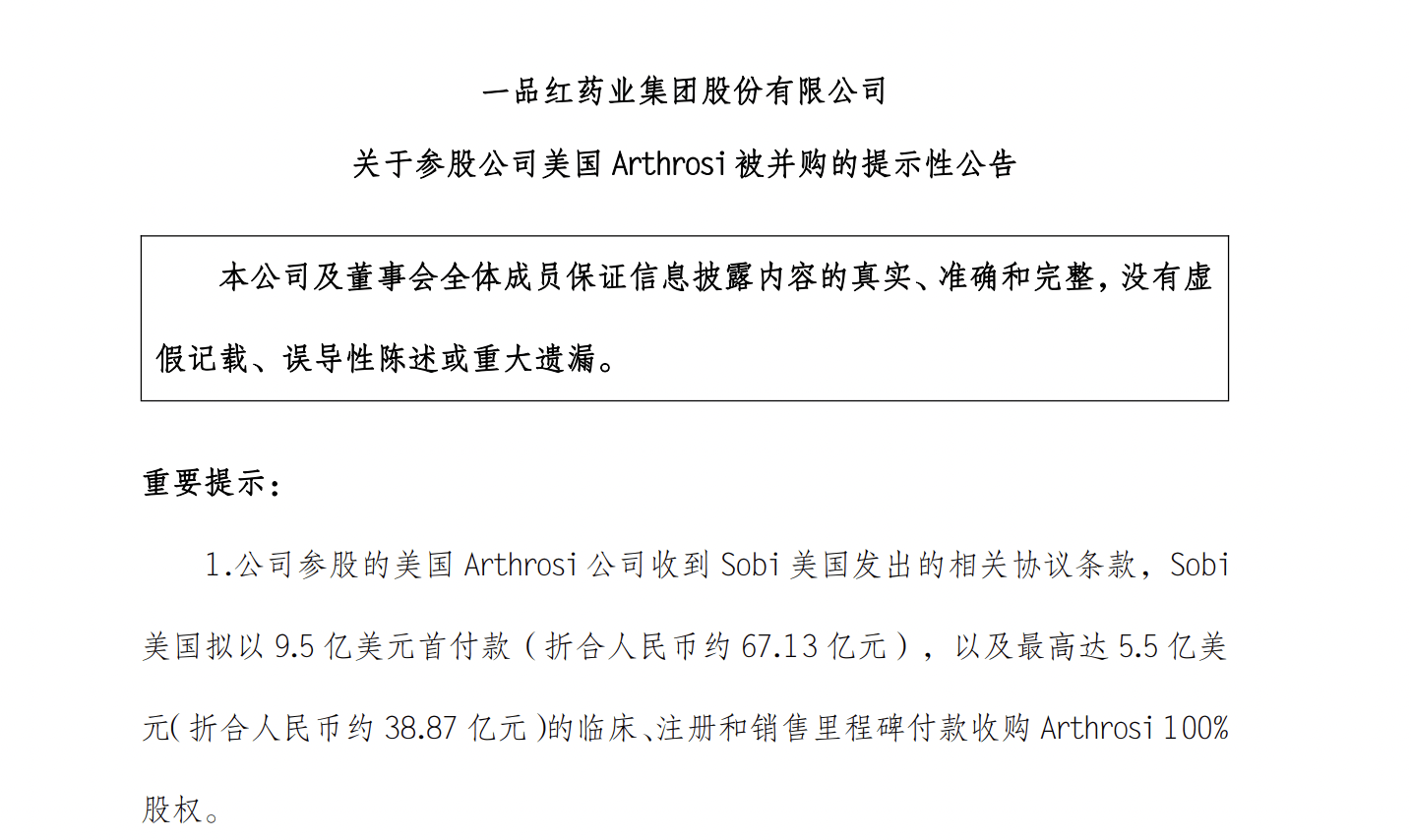

公告显示,公司参股的美国Arthrosi公司收到瑞典 Swedish Orphan Biovitrum AB 下属全资子公司Sobi美国发出的相关协议条款,Sobi美国拟以9.5亿美元首付款(折合人民币约67.13亿元),以及最高达5.5亿美元(折合人民币约38.87亿元)的临床、注册和销售里程碑付款收购Arthrosi 100%股权。

本次并购的核心标的是Arthrosi旗下处于Ⅲ期临床试验阶段的痛风创新药AR882(中文通用名:氘泊替诺雷),这是一款新一代口服URAT1抑制剂。这款创新药也是今年一品红股价蒸蒸日上的催化剂,市场寄予厚望。公开资料显示,目前该药两项全球Ⅲ期临床试验已完成入组,预计2026年第二季度披露III期REDUCE2试验数据,第四季度披露III期REDUCE1试验数据。

值得关注的是,一品红否认了“套现离场”的说法。通过此次交易安排,一品红保留了以下关键权益:一是AR882在中国境内(包括中国大陆、香港、澳门及台湾地区)的100%完整权益,包括开发、生产及商业化权利;二是为AR882全球市场(除中国外)提供产品的优先供应权。

疑虑:是否“卖亏了”?未来权益能否保障?

交易公布后,一品红股价出现连续下跌。市场疑虑主要集中在两方面:

部分投资者及行业观察人士质疑,此次出售是否过早变现,未能充分分享药物未来在全球市场的潜在价值。

同时,市场关注Arthrosi被并购后,新主导方对AR882的研发投入和全球开发策略会否发生变化,这可能影响一品红所持优先供应权的实际价值。

为稳定市场情绪,一品红在公告后宣布了股份回购计划,但未能立即扭转股价跌势。

有券商医药分析师表示,该交易可被视为一种战略取舍:一品红选择完全掌控中国市场这一明确且庞大的潜在市场,并以供应方身份参与全球收益分成,而非继续持有海外部分股权并承担后续研发投入及不确定性风险。

财报显示,2025年前三季度,一品红实现营业收入8.14亿元,同比下降34.35%;实现归母净利润-1.36亿元,亏损幅度同比收窄;实现扣非净利润为-1.79亿元,同比大幅下滑4916.67%。业内分析认为,一品红近年业绩亏损,面临集采违规、诉讼等压力,现金流紧张,或是此次“卖金蛋”的原因之一。

对于市场担忧,一品红方面通过公告及公开渠道强调,此次安排是基于公司既定战略,旨在明确并巩固其对AR882中国市场的权益,并介入全球供应链。公司未来发展与该药物的关联,将集中于推动其在中国的临床开发与未来上市,以及履行可能的全球供应职责。“这种‘区域市场自主+全球供应参与’的双轨模式,可以说是中国创新药企在全球化合作中一次成熟的战略演绎。”

氘泊替诺雷(AR882)作为一款在研的新一代URAT1抑制剂,其降低尿酸及溶解痛风石的潜力已受到行业关注。目前,该药物的关键III期临床试验仍在推进中,其最终数据将是决定其市场前景和一品红此次交易布局价值的核心因素。

业内认为,随着临床数据的陆续读出,市场将重新评估这款药物的潜力以及一品红在此次交易结构中所保留权益的实际价值。

南方+记者 严慧芳