原创 95.3亿美元、118架空客飞机!中国航司没选波音,中国C919也没机会?

近期,一则航空业的重磅消息引发广泛关注,中国国际航空公司宣布斥资95.3亿美元,一次性订购60架飞机。与此同时,华夏航空、春秋航空、吉祥航空也紧随其后,合计签下58架的订单,注意了,这118架飞机全都是向空客公司采购的。短短时间内,中国航司集体“下单”118架空客飞机,总金额超过百亿美元,传递出什么市场信号?

对比之下,另一航空巨头波音的处境显得格外冷清,自2019年至今,波音在中国大陆未获得任何一笔全新的商业订单。目前国内航司接收的波音飞机,全部是多年前遗留的存量合同。这一热一冷的强烈反差,不仅折射出两大飞机制造商在中国市场的地位转换,也揭示出全球航空产业格局的深刻变迁。

有行业机构预测,中国航空市场的市场价值,预估会达到1.4万亿美元。这块“巨型蛋糕”足以影响任何一家飞机制造商的全球战略,而如今波音似乎正逐渐被排除在盛宴之外。

目前,空客在中国市场的份额,已经超过了空客,达到55%,空客的崛起,一方面源于自身策略的成功,另一方面也与波音近年来的重重失误直接相关。系列丑闻严重动摇了全球客户对波音安全文化的信任。安全风波未平,生产管理问题又接连暴露。为压缩成本,波音大量外包业务并调整供应链,导致制造质量管控下滑。

近年来,波音飞机屡次被曝存在装配缺陷。从机舱内发现多余螺栓,到飞行中舱门脱落,各类问题持续冲击市场信心。2024年,空客全年交付民用飞机766架,波音仅交付348架,不足前者一半。订单方面,波音净新订单317架,空客则高达826架,差距不断拉大。

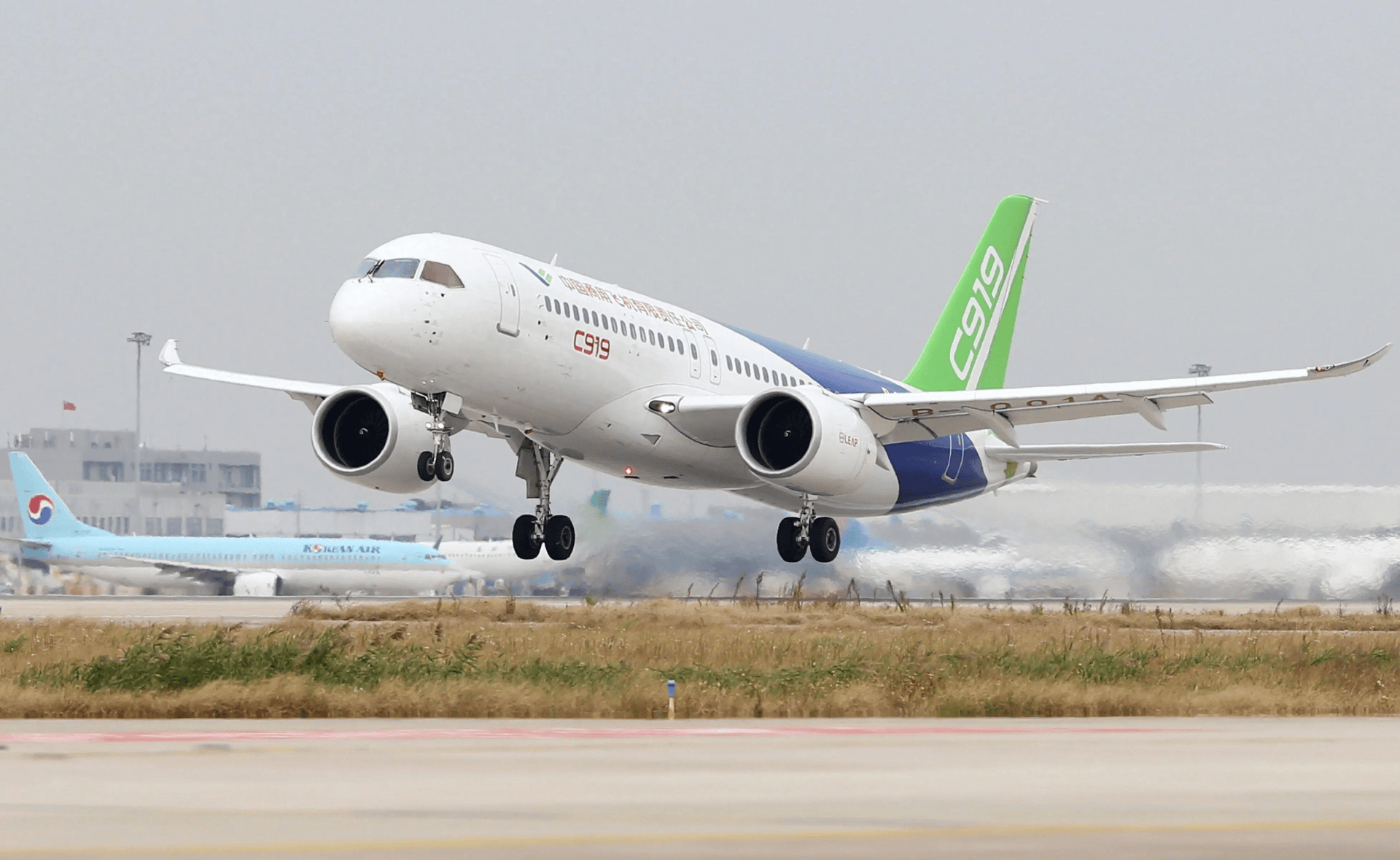

面对百亿级订单花落空客,不少网友疑问:为何不更多采购国产大飞机C919?这背后涉及产能与认证的双重现实。首先,C919目前仍处于产能爬坡阶段。2025年其预计交付量约25架,而累计订单已突破1000架。即使产能逐步提升,完全消化现有订单也需要较长时间。国内航空市场运力需求迫切,航司需尽快补充飞机,因此短期内仍需依靠成熟供应商填补缺口。

其次,适航认证是C919拓展国际市场的关键门槛。尽管C919已获中国民航局颁发的适航证,可执飞国内航线,但截至目前尚未取得欧洲航空安全局(EASA)与美国联邦航空局(FAA)的适航认证。这意味着C919目前无法执飞跨国航线,而国内主要航司均运营大量国际业务,仍需依赖具备全球认证的机型。

此外,大型客机采购从来不只是商业行为,也承载着国际产业合作与贸易平衡的考量。一笔百亿美元级别的飞机订单,往往伴随着技术交流、供应链协同与外交互动。中国航空市场在成长过程中,仍需在自主创新与国际合作之间寻求平衡。

从长远趋势看,中国航空市场未来很可能形成空客与C919共同主导的格局。而对波音而言,若不彻底重构其安全文化与质量管理体系,它失去的将不仅是中国这一全球最大单一航空市场,更是全球航空业的信任。航空工业生死线在于安全,没有任何妥协余地。中国市场的大门始终向遵守规则、尊重生命的合作伙伴敞开。谁把安全视为信仰,谁才能真正赢得这片蓝天。