增值税法实施条例对“汇率”调整后:2026年有效汇率中间价日期

对于广大出口企业而言,办理退税时外币收入的折算汇率,直接关系到最终退税金额。2026年1月1日,一项与此相关的重要新规将正式实施,全国执行标准将得到统一。

一、政策依据:条例明确,口径统一

本次汇率执行规则的核心法律依据,是 《中华人民共和国增值税法实施条例》(国务院令第826号)。

具体授权条款:该《条例》第十七条明确规定,纳税人以人民币以外的货币结算销售额的,在折合成人民币计算时,折合率可以选择销售额发生的当日或者当月1日有效的人民币汇率中间价。纳税人确定折合率后,12个月内不得变更。

实施时间:该《条例》第五十四条明确规定,本条例自2026年1月1日起施行。这意味着新汇率选择规则将从那天起正式生效。

为确保全国执行一致,国家税务总局已对此进行明确。从北京、江苏、上海、青岛、深圳等主要出口省市税务机关的公开答复来看,均严格遵循上述《条例》规定,确保了政策在全国范围内的清晰与统一,消除了地域执行差异带来的不确定性。

二、核心规则:两种时点,一年锁定

根据新政,出口企业在将外币销售额折算为人民币时,可以在以下两个汇率时点中自行选择一种:

1、销售额发生当日的中国人民银行公布的人民币汇率中间价。

2、当月1日的中国人民银行公布的人民币汇率中间价。

关键要点:

一经选择,12个月内不得变更。企业应根据自身的结算周期和外汇风险管理策略,审慎做出有利于自身的选择。

节假日明确处理:如果当月1日恰逢节假日,没有发布汇率,则采用离1日最近的上一个工作日(即上月最后一个工作日)的汇率。这一规定彻底解决了过去因节假日带来的操作模糊问题。

面对这一明确的新规,企业应提前规划,平稳过渡:

1、审慎决策,年度稳定:汇率选择直接影响税基计算。对于收款周期固定、金额稳定的企业,选择“当月1日”汇率便于财务核算;对于单笔金额大、收汇日汇率波动敏感的业务,可选择“销售当日”汇率。选定后需牢记一年内保持不变。

2、关注配套变化:2026年新政实施不仅是汇率规则变化,出口退税的申报期限、收汇管理要求、备案单证规范等配套规则也可能同步调整。企业需系统性学习,避免“只见树木,不见森林”。

3、主动学习沟通:建议企业系统学习新政全貌。如在具体业务中对汇率适用仍有疑问,应备好合同、发票、收汇凭证等材料,主动向主管税务机关申请个案判定,获取最权威的指导。

2026年的汇率新规以清晰的规则给予了企业稳定的预期。吃透政策、结合自身业务特点做好选择,并关注整体退税环境的变化,是企业顺成过渡、合规高效享受退税政策的关键。

2026年全年汇率日期如下:

2026年月1月1日有效汇率是2025年12月31日(星期三)中国人民银行公布人民币汇率中间价

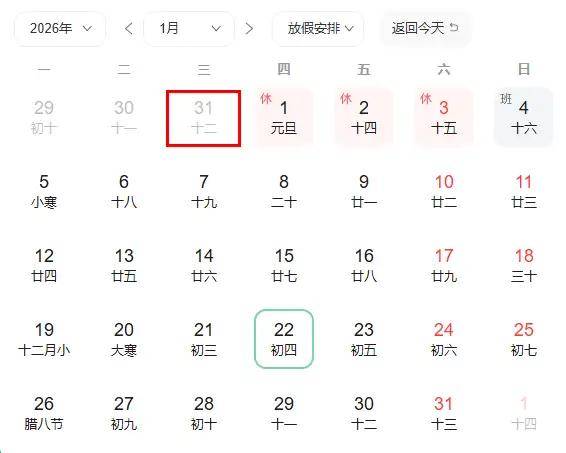

2026年月2月1日有效汇率是1月30日(星期五)中国人民银行公布人民币汇率中间价

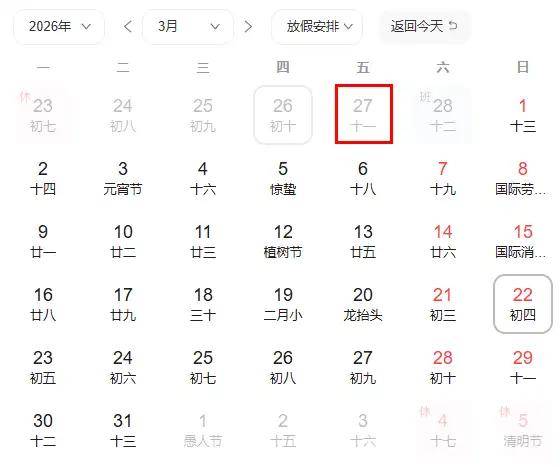

2026年月3月1日有效汇率是2月27日(星期五)中国人民银行公布人民币汇率中间价

2026年月4月1日有效汇率是4月1日(星期三)中国人民银行公布人民币汇率中间价

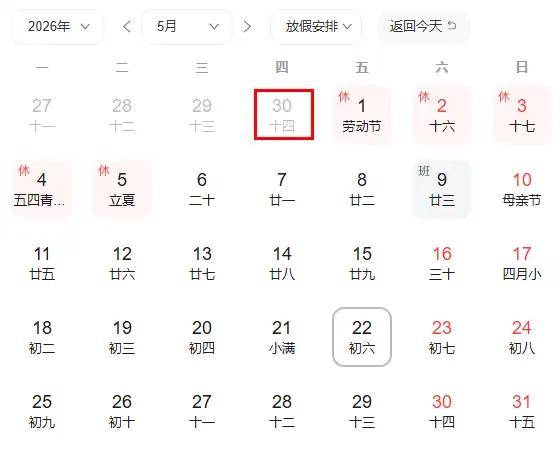

2026年月5月1日有效汇率是4月30日(星期四)中国人民银行公布人民币汇率中间价

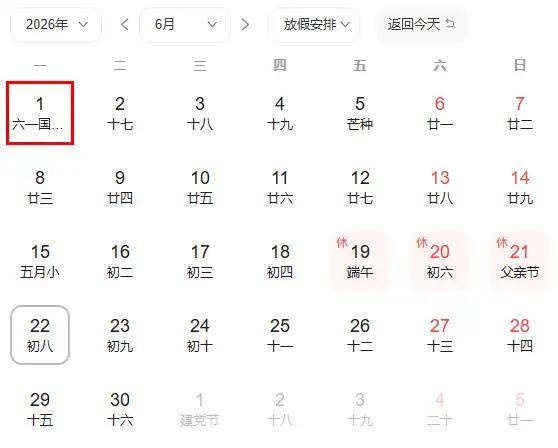

2026年月6月1日有效汇率是6月1日(星期一)中国人民银行公布人民币汇率中间价

2026年月7月1日有效汇率是7月1日(星期三)中国人民银行公布人民币汇率中间价

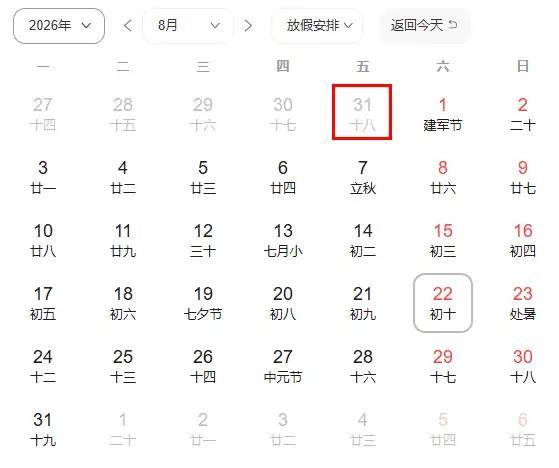

2026年月8月1日有效汇率是7月31日(星期五)中国人民银行公布人民币汇率中间价

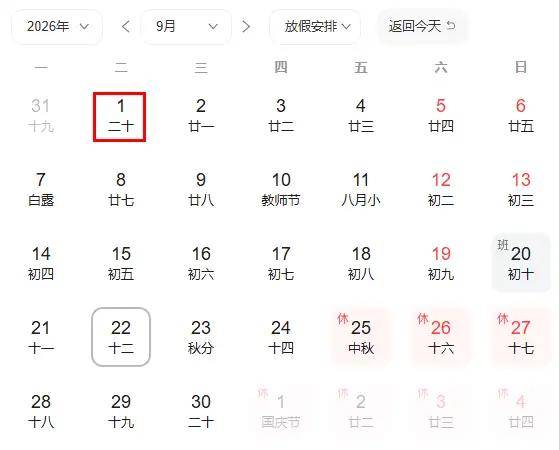

2026年月9月1日有效汇率是9月1日(星期二)中国人民银行公布人民币汇率中间价

2026年月10月1日有效汇率是9月30日(星期三)中国人民银行公布人民币汇率中间价

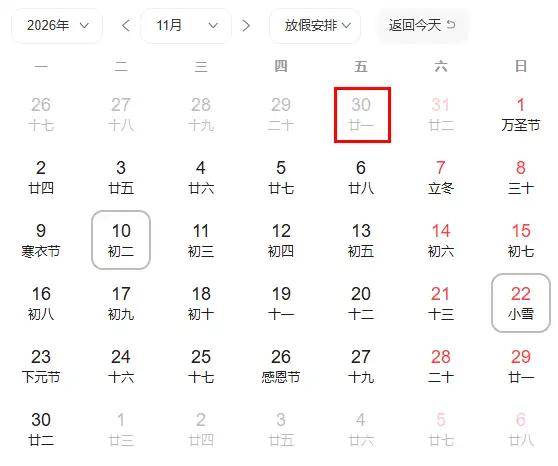

2026年月11月1日有效汇率是10月30日(星期三)中国人民银行公布人民币汇率中间价

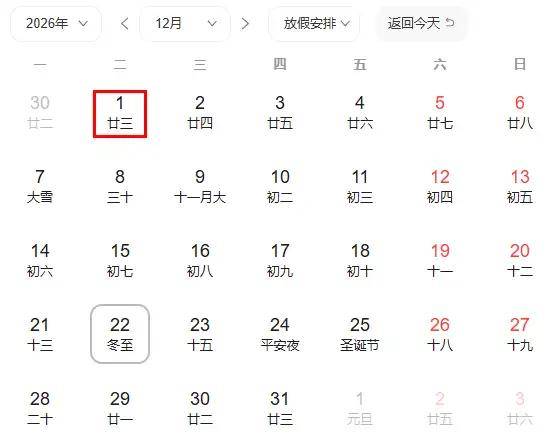

2026年月12月1日有效汇率是12月1日(星期二)中国人民银行公布人民币汇率中间价

擎天全税通深耕出口退税信息化领域二十余年,形成了以 "出口退税+大数据+互联网" 业财税一体化的服务体系,推出的出口企业一站式智能合规平台,覆盖“关、进、销、退、档”全流程。如果您在出口退税/开票方面遇到任何问题,欢迎咨询。