美联储大反转,固执的前任和寄予厚望的他

全球资本市场的总开关,在2026年1月被卡住了。

大家好,我是孙少睡,这是我的第487篇时评。

美联储1月的议息会议马上就要开了,但是核心议题却并不是接下来的货币政策。所有人目前都只有一个疑问——将要上台的这个人,到底是不是特朗普的傀儡。

货币政策可以再讨论,但接班人是谁,他将要怎么做,这个已经没办法等待了。

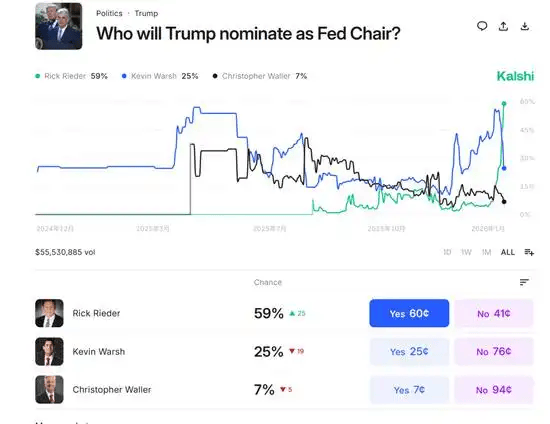

目前最热门的人选是贝莱德公司的高管里克·里德尔。他没有央行从业经验,只是在华尔街混了几十年。当然他管理的资产足够庞大,他的观点也和特朗普的足够契合。

比如他希望美联储下调基准利率下调至3%。意思是还得再降至少50个基点才能维持当前的平衡。

但是根据芝商所的数据,市场普遍都觉得,美联储在1月29日可能并不会对利率有所调整——这大概是鲍威尔最后能做的事情了。

因为鲍威尔和整个FOMC,基本上已经没有操作空间。一边是无论如何解决不了的通胀。一边是依然在失速的美国经济。

1月22日公布的美联储最青睐的通胀指标——11月核心PCE物价指数同比上涨2.8%,环比上涨0.2%。实话实说是符合预期的,但这也不影响远远没有达到2%的目标。

鲍威尔团队也不想因为降息被人贴上像通胀投降的标签。

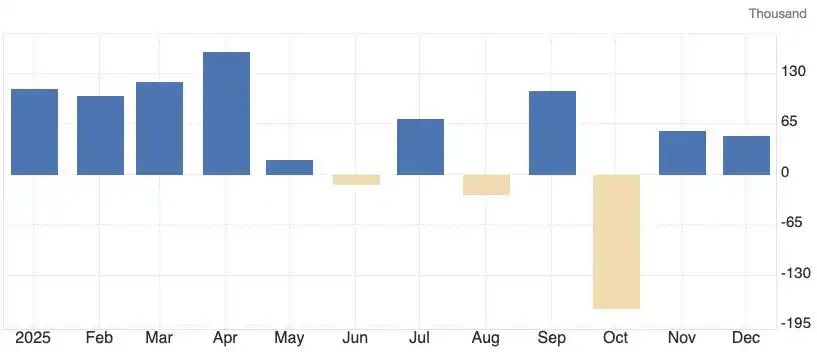

美国12月非农就业只新增了5万人,不及预期,而且前两个月的数据还被大幅下修了7.6万人。

唯一的好消息是失业率意外回落至4.4%,但也没办法掩盖整个劳动力市场正在快速冷却的现实。

鲍威尔肯定希望自己就这么完成任期平安结束,但是特朗普肯定不想有人挑战自己的权威。所以又有了新的魔幻剧本。

美国司法部对鲍威尔寄送刑事调查传票,说他在国会就美联储大楼翻新超支问题作证时说谎了。真说慌了吗?其实无人在意。

特朗普想要的就是顺我者昌逆我者亡,我可能没办法对你如何,但我要是能恶心你,那绝对不会放过这个机会。

就像大家正在看欧洲被加关税的时候,正乐乐呵呵呢,突然韩国也被加关税了。韩国一脸懵逼看向特朗普,特朗普表示自己很宽容——韩国对美国太怠慢了,所以加10%的关税以示惩戒。

全世界晕倒......

所以你说特朗普平白无故直接针对央行行长鲍威尔施压有什么目的?最大的目的就是让自己爽一把。毕竟自己是美国皇帝,委内瑞拉兼职皇帝,接下来还有可能是格陵兰冰雪帝王加上加麻大省长。

所以鲍威尔现在更不能降息了。降息会被解读为屈服于政治压力;不降就得承担经济衰退的责任。

他做什么都不对,因为他正和特朗普作对。

不过美联储当下的政策依然对我们是一种挑战。最直接的体现就是中美利差。

到今年的1月23日,中美十年期国债的利差已经扩大到了-2.40%了,也就是240个基点。 这意味着资金放在美国国债上能比放在我们这里多拿2.4%的无风险收益。

这个巨大的势能差,就是人民币汇率和国内资产价格最沉重的外部枷锁。

央妈正在努力。央行1月份下调了MLF利率,希望给目前的经济提升一些流动性。但每次内部的宽松,客观上都加大了外部的资本流出压力。

所以近期人民币汇率虽然一度走强,但中资美元债的收益率却在小幅上行。 这背后反映的就是全球投资者在用脚投票,他们对持有人民币资产的要求回报率在提高。

当全球资金的成本中枢被美联储的政治僵局锁定在高位,所有资产都将被迫接受一场残酷的价值重估。

过去靠廉价资金和增长故事支撑的价格,现在必须回答一个最根本的问题:你的内生现金流是多少?

华尔街的大行们已经嗅到了危险的气息,并开始行动。高盛、摩根大通等在近期密集发行了数百亿美元的债券,抢在可能到来的信贷紧缩前锁定长期资金。 它们在为最坏的情况做准备。

而对我们来说,这场风暴意味着外部需求这条路会越来越难走。美国经济一旦因高利率而硬着陆,我们的出口将面临断崖式下跌。同时,国内资产的定价逻辑也将被彻底颠覆。