黄金的核心属性有哪些?普通人该如何配置黄金资产?

从古代的贵重饰品、流通货币,到如今各国央行的核心储备资产、普通人的理财选项之一,黄金始终是全球公认的“硬通货”。它无需依赖任何机构信用背书,相较于其他资产,黄金凭借内在的四重核心属性,成为普通人抵御市场风险、守护家庭财富的重要选择。

当前,全球经济波动加剧、通胀压力持续存在,美元信用稳定性承压,黄金的避险与配置价值再次受到广泛关注,越来越多的普通人开始思考:黄金究竟具备哪些核心属性,能使其始终保持价值韧性?面对市面上种类繁多的黄金产品,普通人又该如何科学配置黄金资产,让其真正发挥家庭财富配置中“压舱石”的作用?

一、黄金的核心属性有哪些?

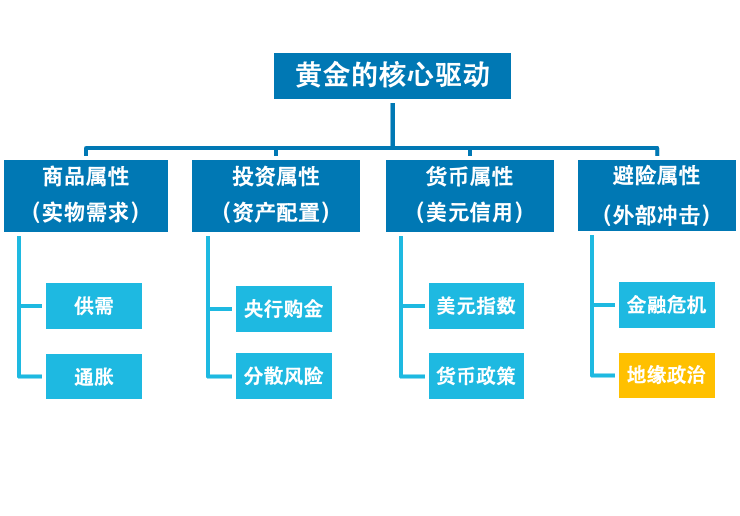

从更底层来看,黄金同时具备商品属性、投资属性、货币属性和避险属性,这四种属性相互叠加、相辅相成,让它在全球资产体系中占据着难以替代的核心地位。下面就从商品、投资、货币与避险这四大核心属性出发,逐一解析黄金为何能穿越周期、持续成为全球资产配置中不可或缺的关键品种。

图:黄金的投资分析框架

(1)商品属性:

从全球供给格局来看,每年黄金矿产供给量长期增速维持在较低水平,几乎不会因短期价格波动而出现快速扩产。这一特性与石油、有色金属等工业品形成鲜明对比——后者可在价格上涨周期通过新增产能、扩大开采规模快速提升供给。而黄金的矿产开采受储量分布、开采技术、项目建设周期等多重因素制约,新增产能释放周期通常更久,短期难以通过扩产来满足突发需求。这种供给端的刚性约束,叠加全球黄金储量的有限性,共同构成了黄金“资源稀缺”的底层逻辑,也为其长期价值稳定提供了坚实支撑。

(2)投资属性:

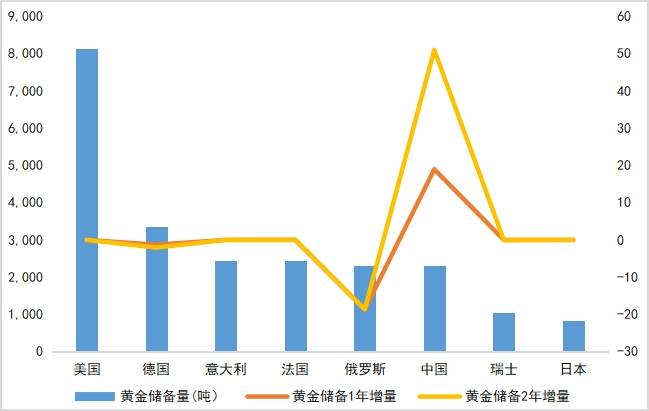

过去数年,全球央行净购金规模持续维持在800吨以上,连续多年处于历史高位区间,且这一购金趋势仍在延续。央行购金更多体现为长期战略配置,其需求并不依赖短期价格波动,核心目的是优化外汇储备结构、对冲单一货币风险、增强储备资产的安全性与稳定性。这意味着,全球范围内存在一部分“长期持有型”资金,它们并非通过短期买卖黄金赚取价差,而是将黄金作为核心资产长期配置,这种稳定的长期需求,进一步夯实了黄金的投资价值,也降低了其长期价格的波动风险。

在美元信用基础逐步松动、全球地缘冲突风险不断抬升的背景下,各国央行持续且稳定的增持动作,充分体现出黄金在国际货币格局重构进程中的独特价值。作为不依附于单一主权信用、不易被外部干预冻结的超主权资产,黄金已成为各国降低美元依赖、维护外汇储备安全、对冲全球金融市场波动的重要选择,其战略储备价值远高于一般金融投资品。

图:全球主要央行黄金储备存量与增持趋势

数据来源:Wind;截至2026/4/21

(3)货币属性

黄金是全球少数不依赖任何主权信用背书的资产,它不属于任何国家的负债,其价值源于自身的内在属性,而非人为赋予的信用价值。在全球货币体系面临调整、信用货币稳定性承压的背景下,这一属性显得尤为关键。当前,全球“去美元化”趋势持续推进,各国央行纷纷加快外汇储备多元化布局,黄金作为无信用风险的“硬通货”,凭借其跨主权、跨周期的价值稳定性,重新成为各国储备配置的核心选项,其货币属性也随之进一步凸显。

(4)避险属性

从历史经验来看,无论是全球金融危机、地缘政治冲突,还是资本市场剧烈波动、通胀高企等极端场景下,黄金往往会成为市场资金的“避风港”,承接大量风险对冲需求,其价格也会在这类场景下呈现阶段性上涨。当然,在市场情绪平稳、风险偏好回升、美元走强的阶段,黄金的避险需求会有所减弱,价格也可能出现阶段性调整。因此,黄金的避险属性更多是“阶段性对冲工具”,这也是普通人配置黄金资产时需要重点把握的核心认知。

二、黄金核心属性如何定价金价?

黄金核心属性对金价定价的传导,核心在于驱动逻辑随市场环境动态切换,而非由单一属性长期主导定价锚。要精准把握黄金定价机制,需立足其货币、投资、避险、商品四大核心属性,深入剖析不同宏观周期、市场流动性及资金情绪下,各类属性的强弱转化与主导逻辑——这是解读金价波动规律、规避认知偏差的核心前提。

不同市场场景下,黄金核心属性的主导性存在显著差异,直接决定了金价的运行方向与波动幅度。在流动性宽松、实际利率下行周期,黄金的货币属性与投资属性会被显著强化,驱动机构及个人加大黄金配置力度,进而推动金价中枢上移;当全球地缘政治冲突升级、经济衰退风险加剧、金融市场波动率攀升时,避险属性成为金价定价的核心驱动力,资金避险需求集中释放将推动金价快速上行;从长期维度看,黄金有限的矿产储量、较高的开采成本形成的供给刚性,为其商品属性提供了坚实支撑,也构成了金价长期运行的价值底部。

这种核心属性轮动机制,正是黄金走势呈现多逻辑驱动特征的关键原因:金价时而对地缘风险、黑天鹅事件反应敏感,时而紧密跟随实际利率、美元指数等核心变量波动。对市场参与者而言,把握黄金定价的关键,在于找准当前市场核心交易逻辑对应的黄金属性,进而依托属性主导规律,研究金价后续走势。

三、对普通投资者而言,该如何配置黄金资产?

对于普通投资者来说,配置黄金资产,更适合从组合管理的角度来理解,而不宜把它当作单一的短期交易工具。黄金的意义,通常不在于它会不会在某一个阶段表现最强,而在于它能够为资产组合提供一种与股票、债券具备相对低相关性的收益特征。当市场环境发生切换、宏观变量出现变化时,黄金往往能在组合中发挥补充作用,这也是它长期被纳入全球资产配置体系的重要原因。

从配置思路上看,黄金更适合作为组合中的补充型资产,而不是承担全部收益目标的核心资产。它未必会在每一个阶段都表现突出,但在市场波动加大、利率环境变化、通胀预期波动或全球不确定性上升的过程中,往往能够提供一种不同于传统资产的反应方式。对普通投资者而言,重要的是结合自身的资产结构、风险承受能力和投资期限,去思考黄金是否能够帮助组合变得更均衡、更有韧性。

从资产配置角度来看,普通投资者配置黄金可以关注“合理配比、长期持有”的原则。在配置比例上,普通投资者朋友们,可以根据自身偏好与风险承受能力决定配置比例,核心目标是让黄金充分发挥分散风险的作用,又不会因占比过高影响组合整体收益弹性(实现这一目标的通常配置比例范围在总资产的5%-15%之间,注:数字仅为对统计结果的客观展示,不作为投资建议,基金有风险,投资需谨慎)。在持有策略上,适宜坚持长期持有。黄金的核心价值在于对冲系统性风险,而非博弈短期价格波动。长期持有能够有效防止因频繁交易损耗收益,真正发挥其长期避险与资产保护的作用。

黄金凭借抗通胀、对冲地缘风险的核心属性,叠加全球宽松货币政策与央行购金的长期支撑,成为资产配置的“压舱石”。黄金相关产品:黄金ETF易方达(159934)、易方达黄金ETF联接A/C(000307/002963)

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。