银行现在穷的只剩下钱了!

01

最近银行业超重磅的消息非[六大行全面停售5年期大额存单]莫属。

① 工农中建交邮储六大国有商业银行全面停售5年期大额存单;

② 部分银行同步大幅度增加3年期大额存单门槛,比如工商银行的起步门槛从20万上涨到100万,而且利率也只有1.55%;

银行业有一个非常重要的潜规则:年末年初是银行揽储的关键时节,一般需要开闸,但是在今年年末做这个[大额存单的关门工作],本质上是现在银行揽储揽不动了。

银行穷的只剩下钱了!

如果我们把银行比喻为公司,这家公司的盈利方式分为以下几种:

一、息差收益

简单而言就是存款与贷款之间的利率差创造基础收益,1.55%收取存款,5%贷款利率放贷,一买一卖中间商赚个差价。

二、中间业务

①支付结算手续费(如POS机每笔交易收取0.5%-1.5%)

② 财富管理服务费(通常收取管理资产规模的0.5%-2%)

③ 电子银行服务年费

三、资金营运、投资收益

四、增值服务:生态体系的延伸价值

① 代理保险产品获得15-30%的首年保费分成

② 贵金属销售收取3-5%的交易手续费

③ 企业现金管理方案定制服务费

其中[息差收益]是银行最重要也是最核心的营收基本盘,收钱-放贷-收钱-放贷如此往返。

02

但现在大多数银行的问题是存款多的害怕,但放贷款放的少,利率也不高!

根据央行发布的最新金融统计数据,截至2025年10月底,我国本外币存款余额约为287.6万亿元,其中人民币存款余额约为281.3万亿元。按照我国14.1亿人口计算,人均存款约为20.4万元。

穷的只剩下钱真的是一种很生动的描述!

另一方面,因为贷款额少,不得不进行贷款利率调节。存的多,贷的少就是最大问题。

银行的赚钱模式[净息差]= (利息收入 - 利息支出) ÷ 平均生息资产

根据国家金融监督管理总局统计的数据显示,今年第三季度商业银行的净息差降到了1.53%,已经低于1.7%的警戒线。

这种情况下:存款就是银行的成本、就是银行的负债,负债压力爆表只能劝退存款。

第一步先劝退存款时间长、存款利率高的大额存单,这是银行典型的高成本!

包括三年期大额存单的金额提高,本质上也是门槛拉高之后劝退!众所周知,银行大额存单普遍比存款利率高,哪怕现在只高一点点,银行也不想付一点高息。

03

从未来几年的趋势看,别说现在全面下架的5年期大额存单,哪怕是3年期大额存单,未来也可能会下架。

[大额存单]本质上是银行高效揽储的工具,只要息费到位,没有完不成的指标。但现在的问题是银行最核心的KPI不是揽储,而是沉淀资金有效利用!

① 要么贷款数据平衡;

② 要么投资收益平衡;

现实是整个国内都出现非常严重的资产荒,那个动不动无风险收益率3%-5%的时代一去不复返了。不仅普通人找不到好的投资路径,银行也找不到好的无风险的投资路径。

这是一个银行拿着钱很可能亏钱的时代。

从大的经济体系当中,三年劝退,五年停售除了利率下行压力、负债压力,更深层次还是想把钱从银行“逼出来”。

让民众的钱去消费

让民众的钱去投资,哪怕是基金、短期理财

也是刺激经济、提升经济活力的有效方式。

2025年前三季度住户存款增加12.73万亿元,说明在经济增速放缓背景下,一方面资金避险,另一方面不消费,不投资。

如何引导资金流出?只能一步又一步的继续下调存款利率。

目前六大银行活期存款利率已经降到0.05%,一年期定期存款利率历史上首次跌破1%,仅为0.95%,正式跌破[1时代]。

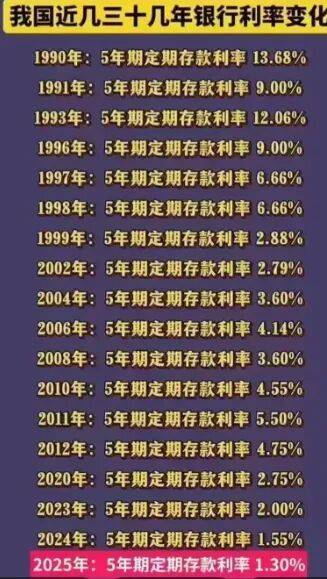

活期0.05%,1年期0.95%,3年期1.25%,5年期1.3%,就是当下存款的数字指标。但这个指标不会最低,只会更低!

按照趋势推研,2026到2027存款利率还会持续下滑,2026年同期,活期0.025%,1年期0.7%,3年期0.9%,5年期1%是预期的存款利率指标。

如果继续下滑,形成存款=无收益的认知之后,可能钱才会真的从银行跑出来。但这就是一个[魔幻]的时代,人人都需要钱,但数据显示又很有钱,钱多的也会让人害怕,比如银行!