逃缴1.09亿美元关税!深圳货代在美被起诉

可以说2025是税务大年,卖家不仅要扛住国内申报的节奏,还得适应一件更现实的事:跨境这门生意,账目和链路越来越“藏不住”。

也正是在这种气候下,跨境圈又冒出一桩逃税大案。

AMZ123获悉,美国加州联邦检察官办公室近日对外发布公告称,联邦大陪审团已起诉三家企业,其中包括一家深圳货代,以及两家由湾区华人经营的收货企业——指控其合谋逃避超过1.09亿美元税款,涉及反倾销税、反补贴税及其他关税,所涉货物集中在家居建材类产品。

更值得注意的是,刑事起诉之外,美国海关与边境保护局(CBP)还同步抛出了约2.225亿美元的“预处罚通知”(pre-penalty notice)。

这种“起诉+预罚”同框出现,几乎等于把态度写在公告抬头上:不是提醒整改,而是直接追责。

从公告与起诉书披露的细节看,这条链路横跨中美两端。

- 被告之一为63岁的潘信勉(Xin Mian Pan,又名 Henry Pan),在湾区经营友利瓷砖云石(Uni-Tile & Marble, Inc.)和友利石材橱柜(Uni-Stone & Cabinet, Inc.);

- 链条另一端则指向53岁的中国籍王进华(Jinhua Wang,又名 Johnson Wang)及其在深圳设立的物流公司 Shenzhen Top & Profit International Forwarding Co. Ltd.;

- 报关环节同样被点名,起诉书提到62岁的谢良华(Hua Liang Xie,又名 Nolan Xie)。

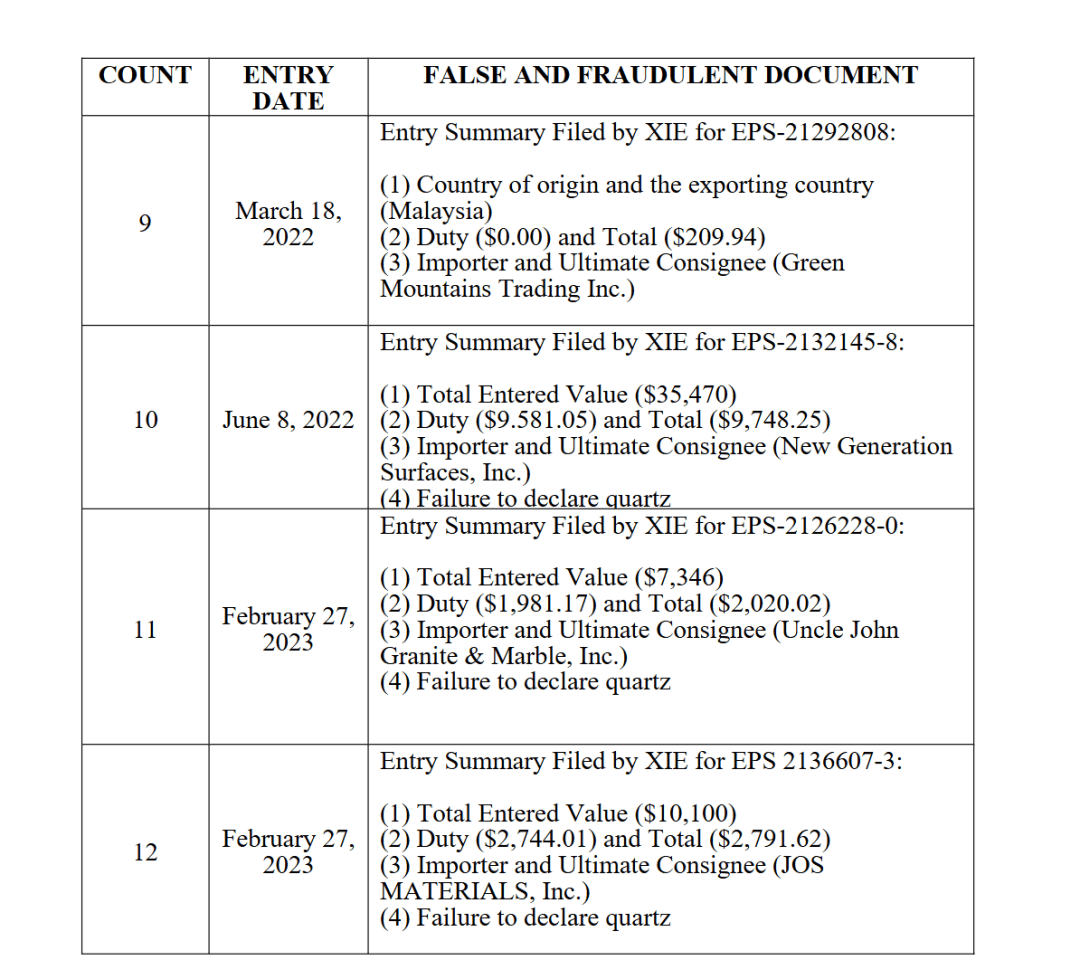

案件覆盖的时间跨度从2018年9月一路延伸到2023年8月,长达五年,累计约520批货物——这也是为什么它很难被轻描淡写成“偶发失误”,更像一套已经跑通的操作路径。

从起诉书描述看,这条链路并不靠单一招数,而是靠“组合拳”形成闭环:先处理物流路径,再改写原产地叙事,接着让进口主体“变得模糊”,最后在归类与文件上做文章,把风险尽可能分散到多个环节里:

最典型的第一步,是第三国转运与虚假原产地。

起诉书指控,潘信勉与王进华及其深圳物流公司先将中国制造货物运往马来西亚,再从马来西亚重新出口至美国奥克兰港,并向CBP谎称货物在马来西亚制造。而当原产地从中国被包装成第三国,原本高得惊人的合并税率就有机会被绕开。

AMZ123了解到,公告中涉及的家居建材产品均属高税负品类:石英台面对应的合并税率为341.47%,木制橱柜与盥洗台为251.64%,陶瓷瓷砖更是高达689.50%。

第二步,是让“主体隐身”。

起诉书称,潘信勉利用空壳公司,在进口文件上虚假登记为美国境内的进口商与收货人,但货物最终目的地仍是他控制的友利瓷砖云石与友利石材橱柜。

第三步,是在归类与文件上“动手脚”。

起诉书指控被告对产品进行不实分类,向CBP提交不实文件。归类(HS/HTS)本来就是关税世界里的“技术活”,但当它变成降税工具,且与实货不匹配时,就很容易被执法机关当作欺诈要素。

不过需要强调的是:起诉书属于指控,司法程序未完成前,被告依法推定无罪。但对行业来说,比起“最终怎么判”,更有参考价值的是这份起诉书把问题写在了哪些地方。

AMZ123获悉,2025年美国在“贸易欺诈/关税规避”上明显加了码。司法部与国土安全部(DHS)在2025年8月推动成立 Trade Fraud Task Force(贸易欺诈工作组),并在年底披露的首批行动里,明确将重点放在与中国原产货物相关的低报、错归类、洗产地等模式上。

而这一指向并非凭空而来。将视角拉回到“这一年”,围绕上述问题的执法与和解案例已多次出现,例如:

- “错归类+ AD适用不披露”也会被追很久。12月,路透披露美国对万向(Wanxiang)美国子公司达成5300万美元和解:焦点不是“进货”本身,而是被指通过错误归类、未披露反倾销税适用导致关税少缴。

- “石英台面”这种中国高税率品类,今年多次被点名。8 月,司法部发布消息称 Allied Stone 及公司负责人同意支付1240万美元,以解决其被指规避中国石英台面(quartz surface products)AD/CVD 的指控;同样在 7 月,Grosfillex 也以490万美元和解,被指规避来自中国的挤压铝材相关税费。

- “把中国货说成别的产地/别的商品”仍是高频雷区。CBP在2025年多份 EAPA(Enforce and Protect Act)最终裁定文件中,继续围绕“通过第三国转运来规避针对中国的 AD/CVD”作出认定(例如石英台面经泰国转运、味精经马来西亚转运等案例)。

- 值得一提的是,欧洲也在同步加压。6 月路透报道,欧洲检察机关披露一起经希腊比雷埃夫斯港(Piraeus)操作的中国进口货物欺诈网络,核心是低报/错报单证导致欧盟关税与增值税巨额流失,并提到该网络“多由中国籍人员控制”。

而把这些放在一起看,会发现2025年“针对中国货/中国链路”的执法关注点其实很集中:

转口贸易(第三国转运)、错归类(尤其牵涉 AD/CVD)、低报/漏报价值——三件事反复出现,而且一旦形成“可复制、可持续”的模式,就更容易从合规问题滑向刑事叙事。

对卖家而言,最现实的警示在于:别把清关当成外包环节。越是税负敏感的品类,越要把关键文件握在自己手里——货从哪来、报成什么、价值怎么写、用谁的名义进关,这些一旦说不清,风险就会从成本问题变成生存问题。

对此你有什么看法呢?欢迎评论区交流讨论~~