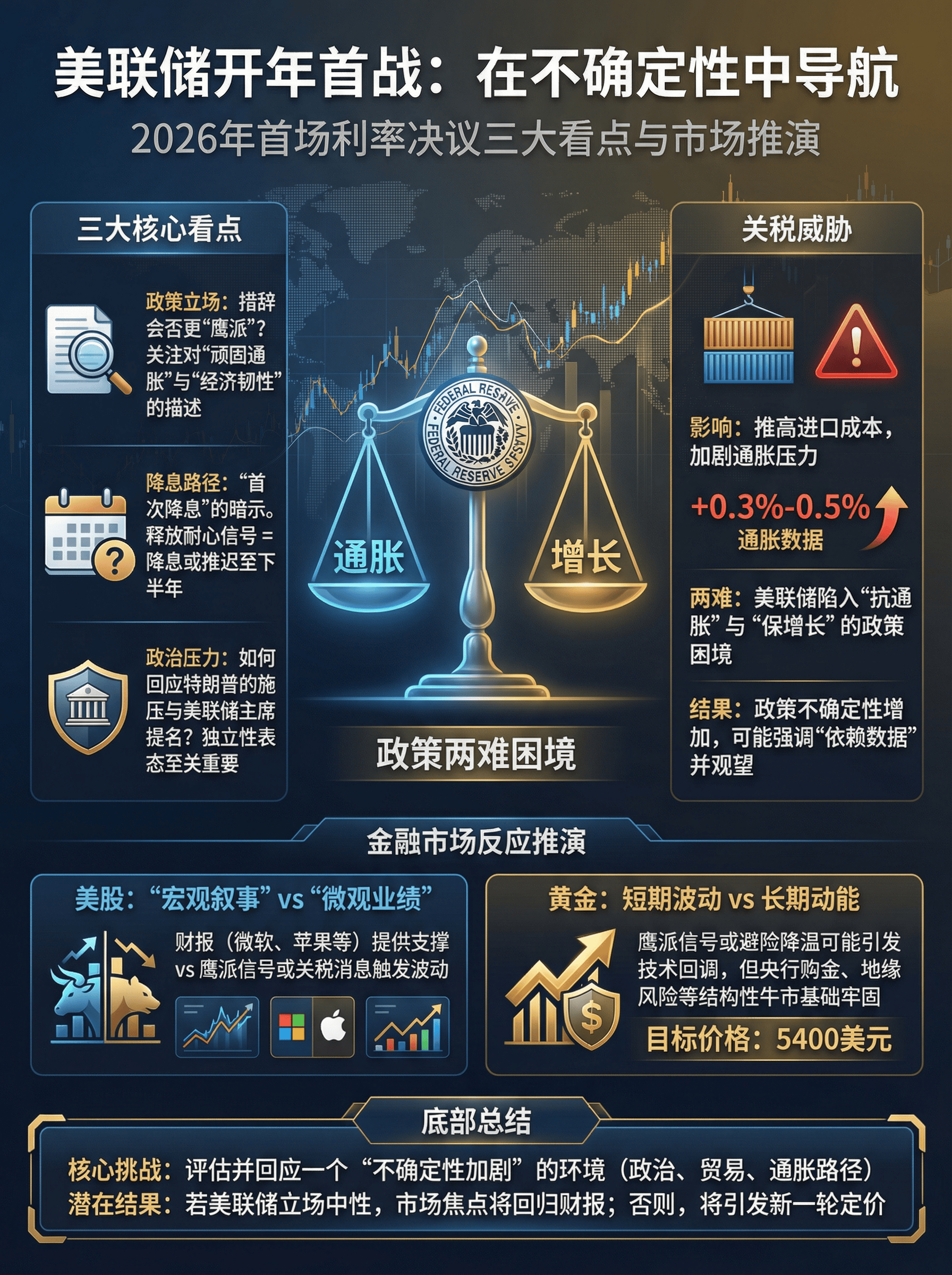

原创 美联储开年首议:暂停降息已成定局,复杂背景下的信号引关注

北京时间周四凌晨,美联储将迎来2026年的首场利率决议。在经济增长展现韧性、股市徘徊于历史高位、且通胀持续高于目标水平的背景下,市场普遍预期本次会议将“按兵不动”,维持利率不变。然而,此次决议恰逢地缘政治与贸易不确定性交织、金银价格双双高企的复杂环境,使其成为一次关键会议,其对市场的指引或将比单纯的利率决策更为微妙。投资者的目光将高度聚焦于会后美联储主席鲍威尔在货币政策新闻发布会上的每一处措辞。

经济增长超趋势:尽管利率维持在限制性水平,美国经济仍展现出超乎预期的韧性。在消费支出和财政政策的支撑下,2025年第三季度GDP年化增长率高达4.3%。市场预计2025年全年增长约2.2%,而对2026年的增长预测甚至被上调至2.3%左右,持续高于美联储约1.8%的长期趋势预期。人工智能、基础设施等领域的强劲投资,构成了经济增长的核心动力。

通胀粘性与增长韧性并存:美国的通胀水平虽已从2022年的峰值显著回落,但下行之路近期出现波折,持续位于2%的目标之上。2025年12月消费者价格指数(CPI)同比上涨2.7%,与11月持平。核心通胀率徘徊在2.6%左右,显示出住房、食品等领域的价格压力依然顽固。美联储更为看重的核心个人消费支出(PCE)指标同样高于目标。通胀改善速度的放缓,令政策制定者保持警惕。

劳动力市场稳步降温:与通胀的粘性相比,劳动力市场已显现明确降温迹象。2025年12月非农就业人数仅增加5万人,失业率维持在4.4%,高于一年前低于4%的水平。预计2025年底的月均新增就业已大幅放缓至约5万人,远低于2024年超过25万人的增速。工资增长同步放缓至同比约3.8%,部分行业出现疲软。总体看,劳动力市场正以相对缓和的速度放松,而非失速下滑。

市场预期:降息时点大幅后移,关注政策语调

在此经济图景下,市场对本次会议的结果几乎毫无分歧。路透社1月中旬的调查显示,100%的经济学家预计美联储在1月29日的会议上将维持利率不变。这与市场此前押注2025年末或2026年初开启降息的预期形成鲜明对比。持续的通胀压力和稳健的经济增长,迫使市场不断推迟对宽松政策时点的预测。目前主流观点认为,美联储的首次降息很可能要等到2026年下半年。

利率期货市场同样印证了这一观点,不仅完全定价了本次会议按兵不动,且对2026年全年的降息预期已压缩至不到两次(每次25个基点)。这表明市场已基本消化了美联储当前的立场,除非会议释放出颠覆性的政策信号,否则难以引发剧烈波动。

政策基调:“鹰派维持”或成核心

因此,本次会议真正的焦点不在于利率行动本身,而在于美联储通过声明和鲍威尔讲话所传达的政策基调。政策制定者大概率会承认通胀放缓与劳动力市场降温的趋势,但必将**同时强调通胀仍高于目标**,因此货币政策必须在一段时间内保持限制性。政策声明预计将继续强调“依赖数据”,为未来的灵活性留出空间,但会明确暗示近期并不急于转向宽松。在当前核心通胀粘性未除、经济增长仍高于趋势的背景下,公开转向鸽派为时过早,但过于强硬的鹰派立场也可能无必要。

对市场而言,不同的语调将指引资产走向:若美联储意外流露鸽派倾向,暗示可能提前关注下行风险或降息,美元可能承压,从而助推金价向上突破关键阻力区域。反之,若立场偏鹰派,强调抗通胀的持久性,则可能令黄金等资产短期内继续承压,但这在分析师看来,可能只是其长期上升趋势中的一次健康调整。总而言之,这场开年会议将成为美联储在复杂经济形势下传递中期政策意图的关键窗口,其细微的措辞变化,值得市场参与者细细品味。