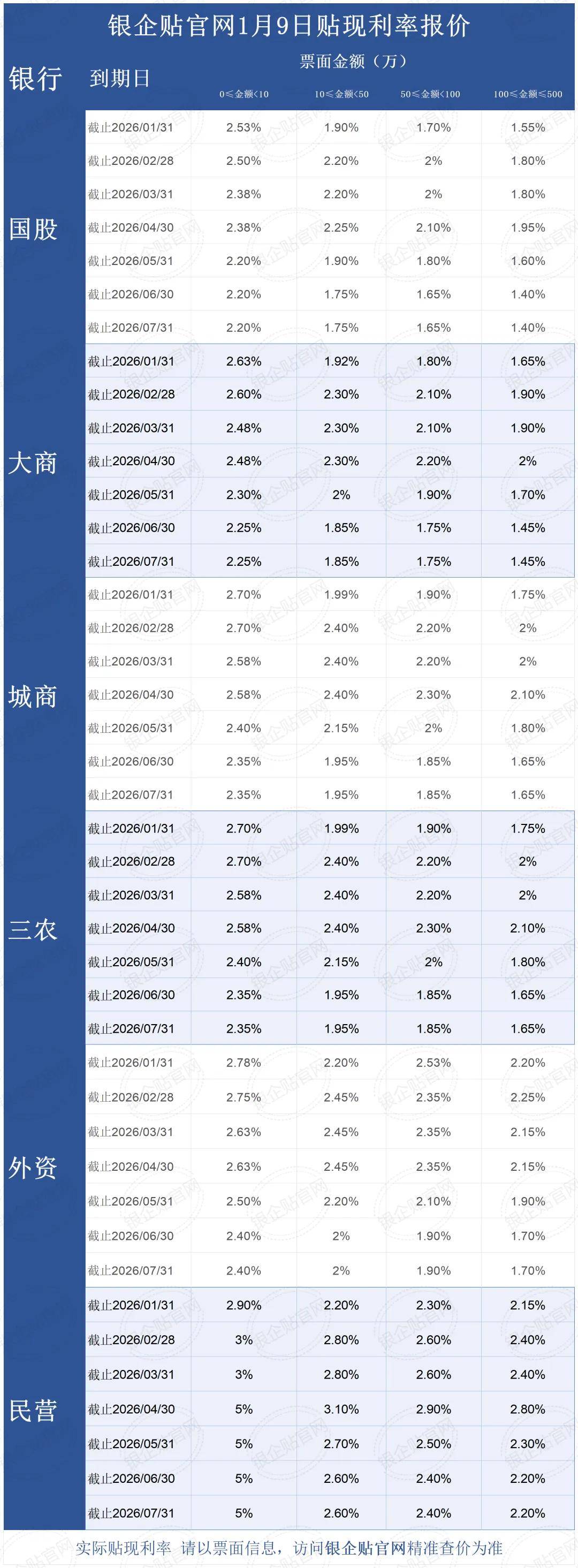

2026年1月9日|银行承兑汇票贴现利率报价表& 6个月承兑几个点

6个月银行承兑汇票贴现利率参考(成本换算)

以下为 6个月期限银行承兑汇票 的市场参考区间,已统一换算为“每10万扣多少钱”,更方便企业理解实际成本:

实际贴现成本仍需结合

票面金额、承兑行、剩余期限 等具体信息核算。

资金市场动态(1月9日)

1月9日,为保持银行体系流动性充裕,人民银行以固定利率、数量招标方式开展 340亿元7天逆回购操作,操作利率 1.40%,与此前持平。

因当日无逆回购到期,公开市场实现 净投放340亿元。

从本周整体来看,央行累计开展 1022亿元逆回购操作 与 11000亿元买断式逆回购操作,对应到期量分别为 13236亿元逆回购 和 11000亿元买断式逆回购,周内整体仍处于 净回笼状态(约12214亿元)。

资金价格方面,

DR007 加权平均利率开盘 下跌1.67BP,报 1.4573%;

DR001 隔夜回购利率 上涨0.23BP,报 1.2718%。

资金面整体维持平稳偏松格局。

票据市场数据复盘(昨日)

1月8日市场数据显示:

贴现金额约 1098.29 亿元,承兑签发约 1385.91 亿元。

从市场运行来看,一级市场供给保持匀速增长,直贴端供给整体平稳。随着部分大行活跃度提升,转贴卖盘出票态度趋于谨慎。

需求端方面,大行进场收票带动买盘情绪释放,中小行跟随参与,供需结构略偏向买方。

综合判断,若资金面维持当前状态,今日票据利率大概率呈现震荡偏弱走势。

票据百科:承兑汇票一般几个点?

很多企业主在问:承兑汇票一般几个点?

这里说的“几个点”,其实并不是金融意义上的年化利率,而是一个更直观的问题——

这张票提前变成现金,到底要扣我多少钱。

在实际沟通中,银行或票据渠道给出的报价,大多是“年化利率”,网上一查也是各种 1.5%、2.3%,对非金融出身的企业主来说,确实容易看懵,这一点完全可以理解。

其实有一个最简单、也最实用的判断方法:

别纠结年化,直接问——每 10 万扣多少钱。

举个例子:

- 每 10 万扣 1000 元,就是 1 个点

- 每 10 万扣 800 元,就是 0.8 个点

- 每 10 万扣 600 元,就是 0.6 个点

这样一算,心里是不是立刻有数了?

从市场情况来看,大型银行承兑汇票,大多数情况下 每 10 万的贴现成本都在 1000 元以内,也就是不到 1 个点;而中小银行、商业承兑汇票,则需要结合承兑主体、期限等因素具体判断。

所以对企业来说,与其研究复杂的年化利率公式,不如记住一句话:

承兑汇票几个点,本质就是每 10 万扣多少钱。