权威数据发布!一季度黄金市场冰火两重天

5 月 9 日,中国黄金协会发布 2026 年一季度黄金市场最新统计数据。数据显示,一季度我国黄金产量同比小幅下滑,消费总量稳步增长,市场呈现 “生产端承压调整、消费端投资火热、金价高位震荡、储备持续增持” 的格局,黄金作为避险资产与投资标的的双重属性持续凸显。

国内产金承压回落,境外产能与资源整合提速

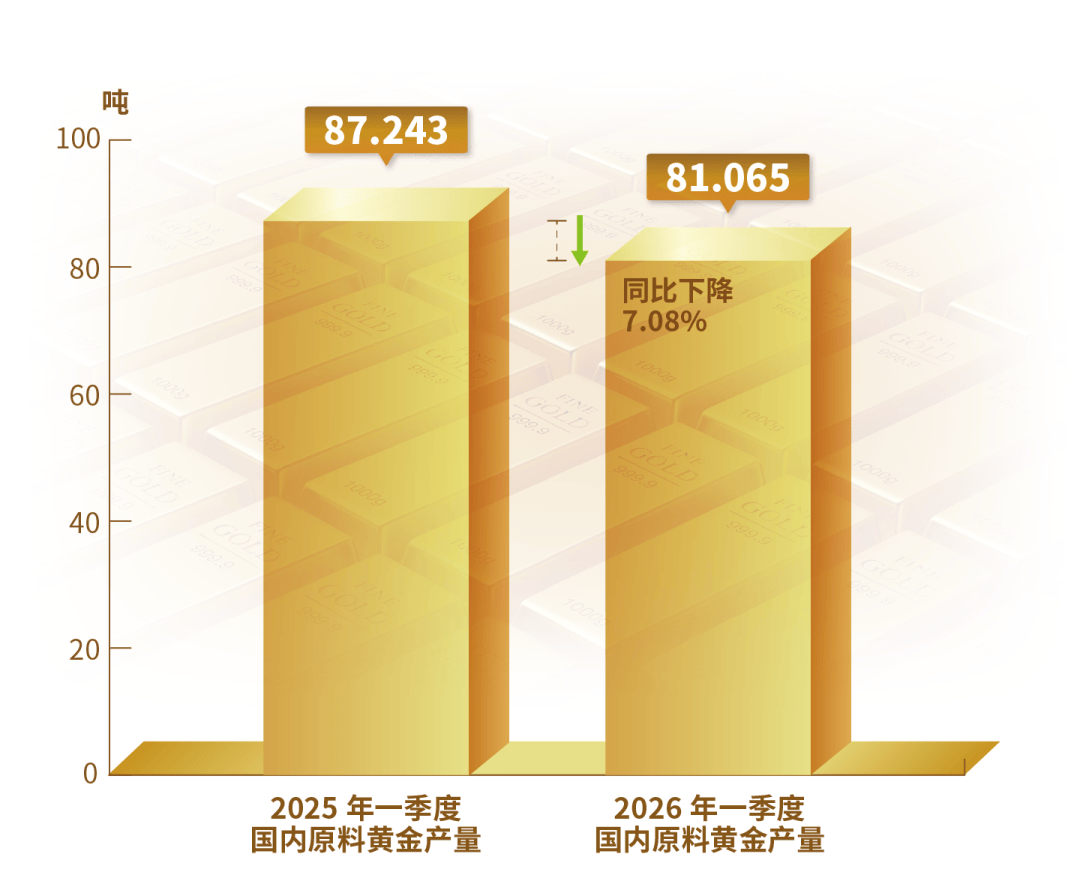

2026 年一季度,我国黄金总产量(含国内原料与进口原料)136.23 吨,同比下降 3.27%,减少 4.6 吨。其中,国内原料产金 81.065 吨,同比下降 7.08%,减少 6.178 吨;进口原料产金 55.165 吨,同比增长 2.94%,增加 1.578 吨,进口原料对国内生产形成有效补充。

国内原料产金下滑主要受行业安全管控影响。一季度,黄金行业矿山与冶炼厂集中开展安全检查及隐患排查,部分企业依规停产检修,短期影响产能释放。与此同时,行业资源整合持续推进,紫金矿业公告拟收购赤峰黄金股权,推动优质资源进一步集中;大型黄金集团境外产能释放强劲,一季度实现矿产金产量 24.173 吨,同比大幅增长 30.77%,成为产量增长重要支撑。

总量同比微增,投资需求爆发对冲金饰疲软

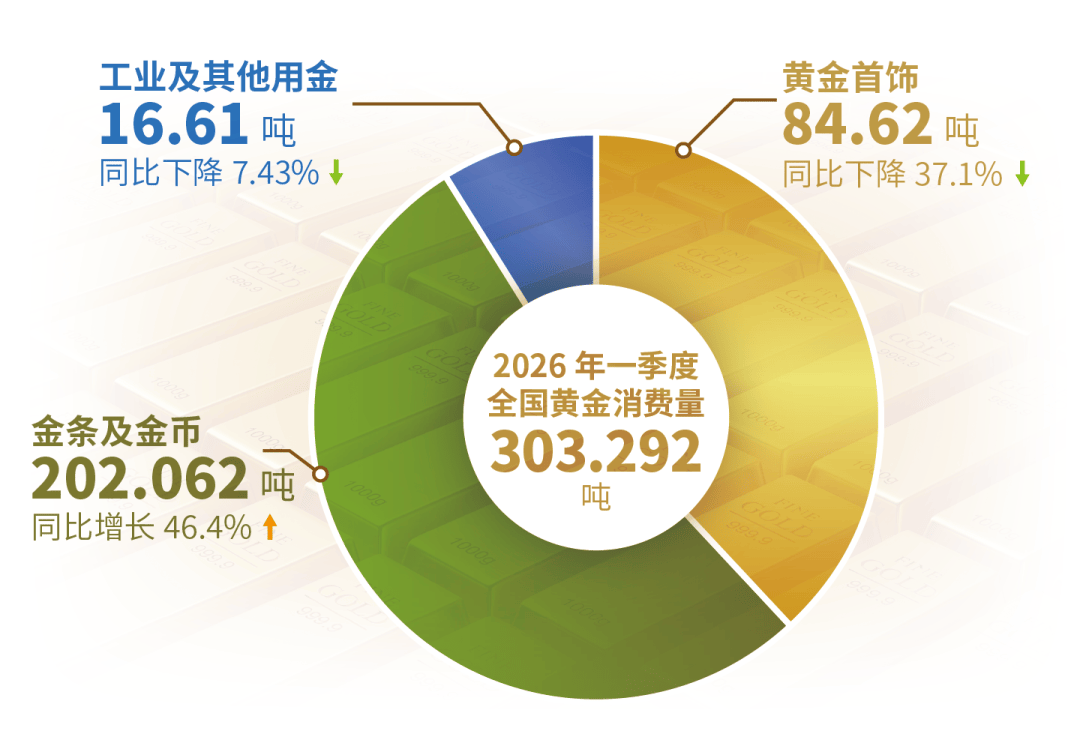

一季度,我国黄金消费量 303.292 吨,同比增长 4.41%,消费结构分化显著。其中,黄金首饰消费 84.62 吨,同比大幅下降 37.1%;金条及金币消费 202.062 吨,同比激增 46.4%;工业及其他用金 16.61 吨,同比下降 7.43%。

消费结构分化核心驱动力为国际金价高位运行且大幅波动。一方面,高金价压制黄金首饰消费需求,终端市场消费持续承压,首饰消费量明显下滑。另一方面,黄金避险保值属性凸显,投资需求呈爆发式增长,金条、金币成为市场热门投资品类,银行销售渠道金条销量大幅攀升,成为拉动黄金消费总量增长的核心动力。此外,高金价推高工业企业用金成本,工业用金需求随之回落。

量价齐升创纪录,投资交易活跃度高涨

2026 年一季度,国内黄金市场交易规模显著扩张,量价齐升特征明显。上海黄金交易所全部黄金品种累计成交量单边 0.72 万吨(双边 1.45 万吨),同比下降 9.61%;累计成交额单边 7.84 万亿元(双边 15.68 万亿元),同比大幅上升 46.58%。上海期货交易所全部黄金期货期权累计成交量单边 3.38 万吨(双边 6.76 万吨),同比上升 22.08%;累计成交额单边 28.41 万亿元(双边 56.83 万亿元),同比飙升 86.18%。

价格方面,一季度黄金、白银、铂和钯价格接连刷新历史新高,行情剧烈波动。3 月底,伦敦现货黄金定盘价为 4608.35 美元 / 盎司,较年初上涨 5.05%;上海黄金交易所 Au9999 黄金收盘价为 1018.9 元 / 克,较年初上涨 2.92%。面对市场波动,上海黄金交易所、上海期货交易所、广州期货交易所及时发布风险提示,强化交易监管并启动风控措施,保障国内贵金属市场平稳运行。

黄金投资热度同步传导至 ETF 市场。一季度,国内黄金 ETF 增仓量达 50.438 吨,较 2025 年一季度增长 114.88%;截至 3 月底,国内黄金 ETF 持仓量升至 298.289 吨,黄金投资配置需求持续升温。

央行连续 18 个月增持,全球排名升至第五

在官方储备层面,我国黄金储备延续稳步增持态势。2026 年一季度,我国增持黄金 7.15 吨;截至 3 月底,我国黄金储备总量达 2313.48 吨,全球排名上升 1 位至第 5 位。自 2024 年 11 月至 2026 年4 月,我国已连续 18个月增持黄金,持续优化外汇储备结构,提升抵御外部风险能力。

整体来看,2026 年一季度中国黄金市场在产量调整、消费分化、价格波动中,投资需求成为核心增长引擎,行业资源整合与境外产能拓展稳步推进,官方黄金储备持续增持,黄金市场长期发展韧性依然强劲。