日元加息至30年新高,美债承压!日本能否走出“失落的30年”?

当地时间12月19日,日本央行宣布加息25个基点,将利率水平提升至0.75%。尽管这一加息幅度完全在市场预料之内,且总体利率水平仍然偏低,但对日本社会来说,这一数字仍然具有极大的心理意义。

▲日媒报道

这是日本30年来利率水平的最高点,自日本央行从1994年起连续大幅降息之后,整整一代日本人就习惯了接近于零甚至负利率的生活。即便在2008年金融危机紧急救市期间,日元利率水平也才达到0.5%。

日元利率的变化牵动着全球目光。过去30年,日元成为给全球金融市场提供流动性的最强发动机。如今日元加息,叠加美元、英镑降息,相当于将过去放出的水回吸,人们习惯的“日元套保交易”面临“熄火”,美债将承受巨大的抛压。

由于中国资本项下的外汇管制,隔绝了国际热钱在短期内大量涌入的风险。

在日本国内,现任政府不断推出金额庞大但效率低下的财政刺激政策,变相削减了日本央行的货币政策效果,导致日本长期国债开始被投资者抛售。

“日元套保交易”发动机“熄火”

美债市场承压

在过去30年,日本长期实施极端的货币宽松政策,维持着超低(甚至为负)的利率。不过,由于产业和人口结构的制约,日本国内缺乏合适的投资标的,这些天量的廉价资金选择从日本出海,去到高利率的成熟市场投资,赚取这部分“利率差”。

比如在日本国内就出现了著名的“渡边太太”群体,主管理财的家庭主妇们用低成本的日元贷款投资美国、英国、澳大利亚等国家的高息货币,购买债券等安全资产。在高息国家赚取收益后,再兑换成日元归还贷款,只需支付很低的利率,“渡边太太”们就可以保留绝大部分稳定赚来的利润。

日本的商社和大型金融机构也将资金投向海外市场,到后来像巴菲特这样的国际巨头也参与了这场廉价日元的狂欢盛宴,在日本以超低利率借债后布局全球投资。

以上这种风险相对较低、收益确定性高的投资路径,被国际市场统称为“日元套保交易”(Yen Carry Trade)。

▲日本央行

有日本金融机构估算,“日元套保交易”的规模约为4万亿美元。在过去30年里,日本央行释放的天量资金为全球金融市场提供了充足的流动性。如今趋势扭转之后,“日元套保交易”面临土崩瓦解,而过去由日元流动性撑起的资产则将承受抛售的压力。

本月10日,美联储降息25个基点,本月18日,英国央行宣布跟进降息25个基点,这已经是年内第四次降息。随着日元加息,日本再次成为西方发达经济体的“逆行者”,日元与其他主要货币的利差不断收窄。

目前,日本已经是美债的第一大海外投资方,但日本的持仓规模已经连续3个月下降。如果日本投资者持续卖出美债偿还日元贷款,美债未来的价格将进一步承压。Bear Trap Report的研究员拉里·唐纳德悲观地认为,在日本抽回流动性之后,美国政府和普通民众的借贷成本未来将进一步上升。

通胀高企但经济增长乏力

日本央行站在“中性利率”门口左右为难

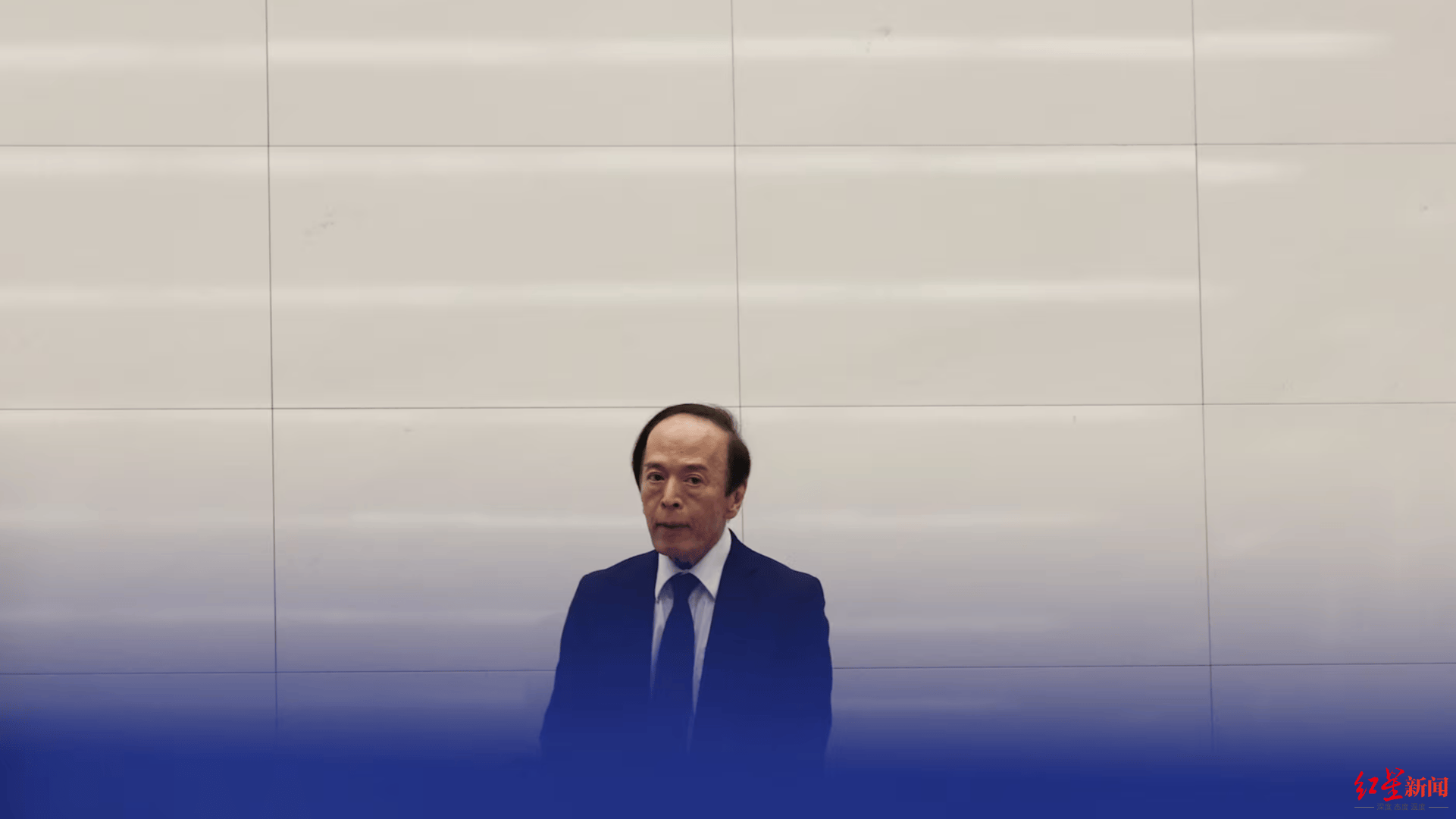

现任日本央行行长植田和男于2023年4月接手该职位,他的走马上任也意味着日本央行政策的标志性转变。

前任行长黑田东彦是被前首相安倍晋三一手提拔的,他忠实地执行了“安倍三支箭”政策,长期维持超低利率。为此黑田东彦深得安倍信任,成为日本历史上任期最长的央行行长。

植田和男的出现成为日本央行历史上的异类,他并无政界背景。植田和男的博士生导师是西方经济学泰斗费舍尔,他的同门师兄包括美国前财长萨默斯、美联储前主席伯南克以及欧洲央行前行长德拉吉。

与黑田东彦不同,植田和男一直希望将日本带进一个“正常化的世界”,告别过去极端的刺激政策。他的目标是让日本达到“中性利率”,即使得利率水平既不刺激经济,也不抑制经济成长。

▲日本央行行长植田和男

植田和男曾表示,“中性利率”是一个相对宽泛的区间,他的估算是1%-2.5%,也有日本金融机构测算为1%-2.75%。无论如何,日本经济界能够达成的一个共识是,1%应该是“中性利率”的区间下限。

今年以来,日本央行的加息速度远不及预期,至今仍未突破1%这个门槛。这一切皆因植田和男面临着两难的选择:一方面日本经济增长疲软无力,还需要刺激政策“呵护”,另一方面日本通胀居高不下,需要“泼冷水”抑制。

修正后的GDP数据显示,日本经济在今年第三季度萎缩幅度超过最初估计,环比萎缩0.6%,按年率计算萎缩2.3%。同时12月19日日本政府公布的最新数据显示,11月剔除生鲜食品的核心消费者价格指数(CPI)同比上涨3.0%,整体CPI同比涨幅则从上月的3.0%微降至2.9%。这意味着日本的通胀数据已经持续44个月高于日本央行2%的通胀目标,到了必须出手的地步。

疯狂进行财政扩张

日本国债长期收益率飙涨

此前据央视新闻报道,当地时间12月16日,日本国会参议院表决通过2025财年补充预算案,一般会计总额达到18.3万亿日元,相比2024财年补充预算案增加31%。

由于财政来源存在巨大缺口,日本政府将追加发行11.69万亿日元国债。日本政府选择通过大规模发债来填补预算缺口,这进一步加重了日本已经高企的公共债务负担,可能对日本国债市场和日元汇率产生压力。

日本媒体批评称,日本政府还沉迷于过去安倍时代迷信的理论,进行着“无效的大水漫灌”,高额的财政支出不仅很难提升生产效率,更容易沦为政客间的“分肥”游戏。

在植田和男带领日本央行“踩刹车”回收货币流动性的同时,日本政府却在“踩油门”增加财政赤字,这种巨大的矛盾张力会把本就脆弱的日本经济带向何方,还需拭目以待。

19日,日本10年期国债收益率一度冲破2%大关(国债收益率与价格成反比)。长债价格的崩塌意味着投资者对日本政府长期的财政资源和偿债能力开始持怀疑态度。