原创 谁会是民生银行268亿元信用卡不良资产的接盘侠?

作者|睿研金融 编辑|MAX

来源|蓝筹企业评论

民生银行准备把它268亿元的信用卡不良资产“清空”,即使只可能收回1%。

2025年11月14日,民生银行信用卡中心在银登中心挂牌转让两笔信用卡不良资产债权的转让公告,第6期51.42亿元和第8期216.97亿元,合计约268.39亿元,覆盖了大部分信用卡不良贷款根据公告,项目将于11月28日在银登中心平台进行交易,自由竞价时段为当天9:30至10:30。

截至2025年9月末,民生银行不良贷款余额达658.57亿元,信用减值损失同比增28.16%,前三季度净利润同比下降6.38%。

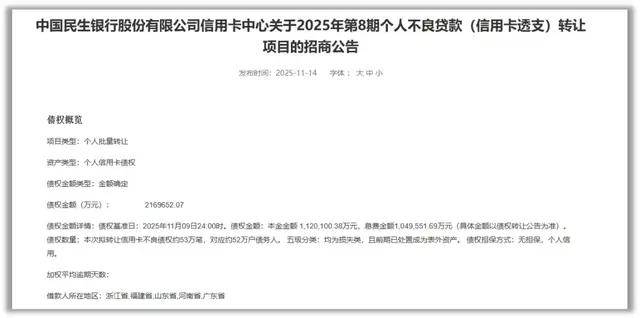

第8期个人不良贷款(信用卡透支)转让 数据来源:银登网

第8期个人不良贷款(信用卡透支)转让 数据来源:银登网

其中,第6期本金24.47亿元,息费26.95亿元,本息51.42亿元,涉及户数14.78万,逾期约5年;第8期本金112.01元亿,息费104.96亿元,本息216.97亿元,户数52万,逾期超5年,均为损失类信用贷款。

数据来源:Wind

数据来源:Wind

民生银行透露,其第8期拟转让资产所涉及的债务人分布于约29个地区,地域较为分散。同时,该银行相关中心尚未就这些拟转让资产对债务人发起诉讼,这意味着后续仍有较大的清收空间。从债务人情况来看,整体年龄处于四十岁区间,年龄结构偏低,具备较高的清收。

信用卡不良压力高企,亟需“减负”

截至2025年6月末,民生银行信用卡不良率达3.68%,显著高于2.85%的行业平均水平,不良贷款余额165.42亿元。此次转让的217亿元本息资产包中,本金占112.01亿元,相当于清理了近70%的信用卡不良本金,可直接降低不良率、减少风险资产占用,缓解资本金压力(不良贷款占用12.5%的风险权重,处置后可释放相应资本用于正常放贷)。

监管整改与合规要求驱动

民生银行近期因“信贷管理不审慎”领到5865万元罚单,叠加信用卡业务过往“暴力催收”投诉高发(黑猫投诉平台累计达7184条),此次转让明确要求受让方“三不得”(不得暴力催收、不得委托违法机构、不得转售资产包),既是对监管整改的响应,也是修复品牌形象的主动举措。

截图:黑猫平台

截图:黑猫平台

民生银行看来要以短痛换空间

民生银行此次268亿“不良资产”的处置可能产生相当程度的“损失”(参考行业同类资产包折价率多低于1折,如某股份制银行107.89亿元本息资产包仅售2.45亿元),但民生仍然做此选择与其说快速回笼资金,不如说更像在优化报表,为2025年末业绩“减负”。

业内观点同时认为民生此举在剥离长期难以回收的“睡眠坏账”(平均逾期超5年)后,可集中资源发展场景化信用卡产品(如消费分期、商户联名卡),提升存量客户活跃度。

整个银行业加速不良出清与模式升级

2025年以来,银行业信用卡不良转让公告已超180条,国有大行、股份行(如建设银行转让逾期189天的资产包)纷纷探索“短周期处置”模式。

以民生银行此次转让为例,268亿的不良资产覆盖民生银行信用卡不良本金的70%,预计可将不良率从3.68%降至2.5%左右,接近行业平均水平,缓解资本占用压力。

对目前的国内银行业,消费类的不良资产处置的折价率低得惊人,据统计,此类资产包折价率在0.2-0.5折之间,未来人们会看到更多类似“坏消息”的出现。

另一个需引起关注的现象是银行在以如此低价处置此类不良资产包后,新的接盘者后续清收难度很大,甚至不乏以委托第三方操作时“暴力催收”。

业内人士分析认为,民生信用卡中心此次大额不良资产转让,既是应对不良率上行压力、优化资产负债结构的主动调整,也侧面折射出当前信用卡行业面临的共性挑战——在消费复苏不及预期、客户偿债能力出现波动的背景下,行业整体不良资产处置压力持续凸显。值得关注的是,随着新管理层履职到位,民生信用卡业务能否在强化风险防控与推动规模稳健恢复之间构建动态平衡,值得持续观察。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论

上一篇:部分中小银行下架长期限高息存款