论货币的本质

(来源:紫金天风期货研究所)

来源:紫金天风期货研究所

文/沧海一土狗

ps:4400字

引子

现代人对货币的理解是极其扭曲的,其根本原因在于:过多的微观视角。一谈到货币,人们会不厌其烦地去讲,这是一种价值尺度、流通手段和储存工具。然而,这种视角很局限,它只是从被统治者的视角去思考问题,并没有去站在统治者的视角思考问题。

事实上,对于统治者而言,最核心的命题是保持控制。

一般来说,保持控制需要庞大的行政机器,运行行政机器又需要大量的财力。那么,这些钱从哪里来呢??现代人有一个不假思索的答案——税收。然而,这个方案是有误导性的,它并不是保持控制的“最低消费”。

对于控制,我们有一个十分古老的且适应能力极强的方案,那就是垄断。

只要统治集团垄断了关键要素,他们就能对这个国家实施良好的控制;相反,如果关键要素被其他集团所垄断,那么,现有的统治集团必然失去他们的位置。

垄断和垄断的代价

在中国古代,有一本伟大的著作——《盐铁论》,这本伟大的著作记录了汉武帝时代中央和地方的一次激烈的思想交锋,其核心的命题在于,国家该不该利用盐铁专营等手段为公共事务融资。

对中央而言,当时地方的自治权很大,地方的士绅豪强盘根错节,普通的抽税方法会面临很大的阻力,所以,盐铁专营成了一种成本相对较低的抽税方式。

但是,这种抽税方式有一个严重的代价——抑制生产力发展,无论是对盐垄断,还是对铁垄断,其核心手段在于限制该物资的产量,最终,它会导致关键物资的边际价格远高于边际成本。这对生产力的发展是一种极大的阻碍。

于是,我们看到了一种政治张力。对中央一派来说,他们会反复强调,有很多大事要花钱:匈奴要打,河堤要修,流民要安抚,处处缺钱,所以,“盐铁专营”十分必要。但是,对地方一派来说,他们会反复强调,垄断重要物资会抑制民生,扼杀经济活力。所以,双方可以吵到地老天荒。即便在千年之后的今天,类似的争论也发生。

从这场争论中,我们可以发现一个政治密码,垄断特定要素是一种适应力极强的统治工具。即便是在汉代那种地方势力极其强悍的时代,中央依旧可以通过这一工具来获得控制力,把资金引导向中央所关注的公共项目上。

后来人们所发明的那些融资工具虽然高效,但是,强烈依赖于基础设施的建设。他们就像温室里的花朵,根本撑不过几个回合的反扑。譬如,让你回到汉朝,你该怎么去诸王的封地里抽税,你该如何发国债??

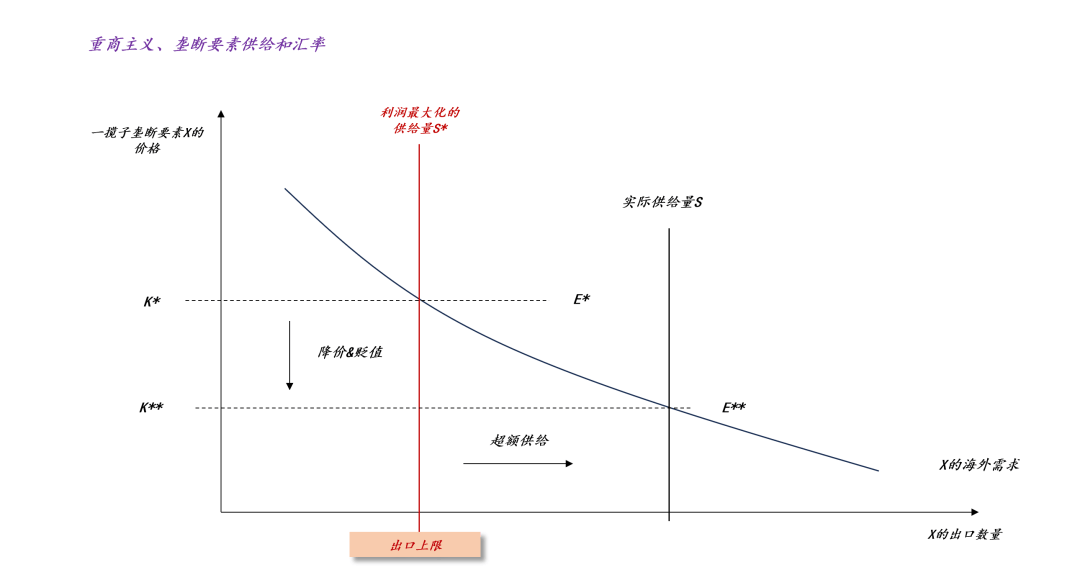

在这场央地冲突中,我们会发现一个跷跷板,当特定要素的供给量在S*时,中央的控制力是最强的,有较为充足的收入来支付一系列公共开支。当把特定要素从S*扩张到S之后,特定要素的垄断利润是下滑的,这会带来两个自然后果,一方面,中央的控制力下滑;另一方面,民间经济的活跃程度上升,这对地方控制者是有利的。

如上图所示,如果统治集团没有其他竞争者,我们可以找到一条“不损害控制力”的完美发展路径:

1、政府增加垄断要素供给刺激生产力发展,S*→S;

2、生产力发展导致特定要素的需求曲线扩张,D1→D2;

3、政府的收入非但不会下降反而会上升;

但是,在现实世界中,这种“完美路径”几乎不存在,因为统治集团会有大量的潜在竞争者,他们掌握了其他垄断品,并且,他们十分容易跟统治集团陷入“囚徒困境”,毕竟控制优先于发展。

全球垄断要素的供给和汇率

当我们引入“刻画控制力的框架”,并且划出“控制优先于发展”的红线之后,就可以引入货币了。

事实上,这种引入极其自然:我们只要设想一种挂钩于垄断利润的有价凭证M。

显而易见,当垄断利润增加时,货币M的币值是增强的;相反,当垄断利润降低时,货币M的币值是降低的。

如上图所示,出口国对外出口一揽子垄断要素,我们把它记为X,并把它的综合价格指数记为K。

当供给量S增加时,价格指数K降低,本国垄断利润降低,于是,本国货币贬值;相反,当供给量S减少时,价格指数K提高,本国垄断利润增加,本国货币升值。

这涉及到近期的一桩公案——“反内卷”,不少国内投资者对“反内卷”刺激出口国消费嗤之以鼻。他们认为,提高本国产品价格,只会导致本国收入减少,抑制消费。通过本文的框架,我们就能明白他们错在哪里——他们假设所有的出口品都是完全竞争的。事实上,“反内卷”所作用的靶点在于那些我们有国际垄断地位的产品上,这些产品处于超额供给的状态,提价非但不会减少垄断利润,反而会增加垄断利润。

因此,对于具备国际统治力的出口大国而言,其产品出厂价格指数(ps:PPI)和汇率具有十分强的相关性。

也就是说,本币汇率E只是表象,真正影响汇率的东西是一揽子垄断要素的价格指数K。

当垄断要素降价时,出口国汇率贬值,出口国在放水养鱼;当垄断要素提价时,出口国汇率升值,出口国在收水捞鱼。

在这里,我们一定要注意一个二分法,垄断和完全竞争的巨大差别,能卡别人脖子的产品才影响汇率,不能卡别人脖子的产品无法影响汇率。譬如,稀土和衬衫的差别,我们提价稀土,他们还是要找我们买;但是,我们提价衬衫,他们就找别人买了。

如果我们完全剥离了那些复杂的金融工具的干扰,我们会发现,经济周期的底色也很简单——控制力的扩大或者缩小以及转移。

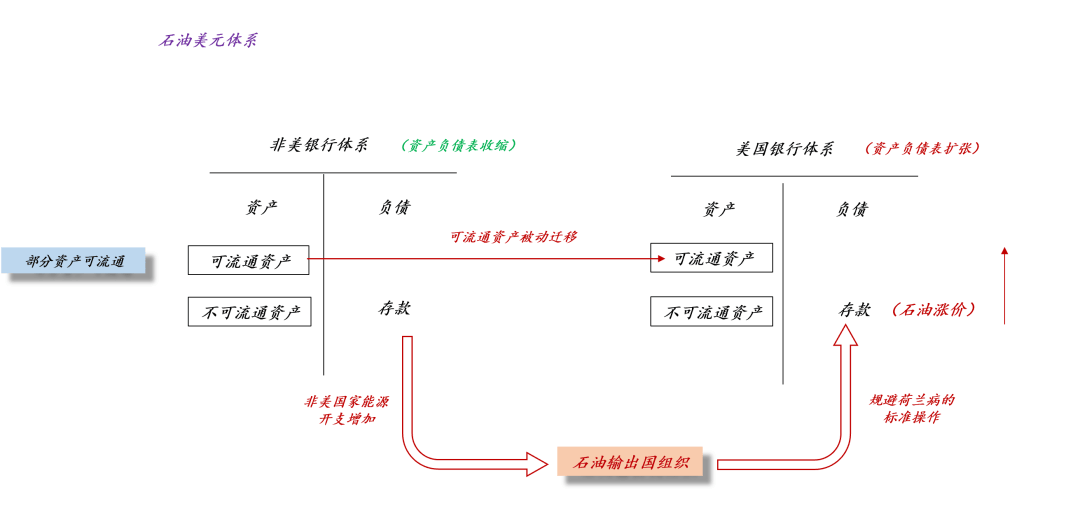

在《关于石油、美元和黄金的深层逻辑》一文中,我们曾经讨论过,美元的根就是石油,为了维护美元霸权,美国必须想办法控制住石油在全球的流转。

在这个框架上,我们能够更加准确地理解“美国入侵委内瑞拉”的意图,他们并不是想降低石油价格——尽管特朗普这么说,他们是想垄断石油价格,最终,将提高石油价格。

然而,在微观场景中,我们绝对不会相信特朗普的“鬼话”,譬如,一家平台靠打价格战搞垮了另一家平台,这家平台出来平息众怒,言之凿凿地说,不会涨价,会持续给消费者提供更便宜的服务,你信么??最终,他们肯定会食言而肥的。

当我们理解了“垄断对控制的重要作用”之后,我们就容易理解货币了。事实上,货币只是个障眼法,底色是关键要素的垄断供给。

不少人有一种天真的想法,他们以为货币是央行印出来的。其实,金融系统只是那块显示屏罢了,“货币”二字的根是“货”,而且,这个“货”不是一般的“货”,它需要具备一定的垄断属性,否则,你的“币”一定没人要。

重商主义的棘轮效应

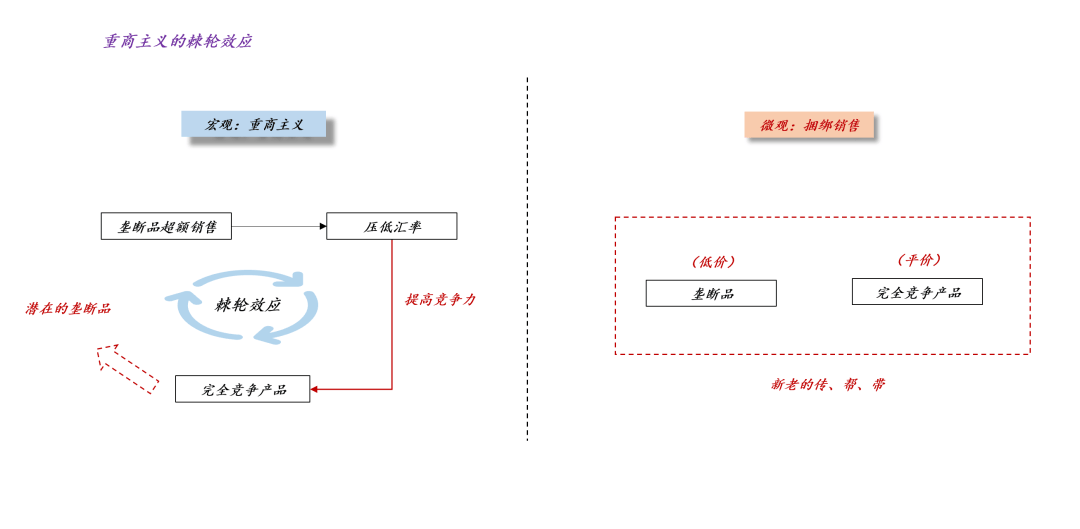

通过上述讨论,我们会发现,当一国对全球扩大垄断要素的供给S时,会压低一揽子垄断要素的价格指数K,从而压低本国的汇率E。那么,这样做的意义又在哪里呢??在于培养新的国际垄断品。

如上图所示,让垄断品的供给S远大于S*,会导致本币汇率E大幅贬值,这会变相地提高其他完全竞争产品的国际竞争力,久而久之,非垄断品有望突变成垄断品。这是宏观上的叙事,我们可以把S>>S*的产业政策称为重商主义。

事实上,这个宏观叙事同构于微观的捆绑销售,它相当于把平价的完全竞争品和低价的垄断品捆绑销售,这会导致中国的完全竞争品能够获得更多的国际流量和订单。然而,绝大多数的技术上进步都来自于“干中学”,干得多的人更容易积累技术上的进步,以至于最后形成技术上的壁垒。

因此,重商主义有十分强的棘轮效应,N个垄断品容易带出N+1个垄断品,N+1个垄断品更容易带出来N+2个垄断品,以此类推。所以,从国际竞争的视角来看,把一揽子垄断要素的价格指数K压制在某个区间是极其必要的,这是国之根本。

当想明白这个关节点之后,我们就能明白“如何人民币国际化”了。

当我们不具备实力时,如果我们贸贸然地开放资本账户,那就是纯作死,那不叫“人民币国际化”;只有当我们具备相当的实力,让我们的制造业在很多领域形成统治地位,并能维持住这个统治地位,那才是“人民币国际化”。即便那时,我们依然限制资本账户,国际投资者也会抢着持有人民币,因为你有他们不得不买的东西。所以,人民币国际化的路子一定要实事求是,跟自己的实力相称。

利率平价和超越利率平价

对于一般国家而言,有一个利率平价,本国的政策利率r和本币的掉期点e要高于联邦基金利率R,否则,会有很大的贬值压力。这其实反馈了普通国家的无奈,为了维稳汇率,要么提高本国的政策利率r,即加息,要么提高本国掉期点e,即抑制民间债务增长。

但是,对于掌握全球垄断要素的超级大国而言,祂有一个额外的抓手K,利用这个抓手,祂可以超越利率平价。当别的国家都在加息和收缩债务时,祂可以逆势而动——降息+扩张债务,因为祂可以提高垄断要素的价格K。

因此,一种货币能成为国际货币并不是来源于惯例或者单纯的机制设计,而是来自于实力。这个实力来源于供给端,即祂垄断了一揽子要素的国际供给。

对于国际货币,很多人有一种天真的幻想,以为掌握足够的黄金储备就行了。

金银不是货币,控制力才是,控制力以谁为载体体现谁就是货币。

事实上,对于超级大国而言,黄金也只是他们秀肌肉的一个载体,他们既可以一起降低K,让黄金的价格上天;也可以一起提高K,让黄金的价格跌落尘埃。

所以,不要痴迷于货币的具体形式,我们要明白,货币的底层逻辑是一种极其抽象的东西——超级大国们对垄断要素的控制力。

事实上,黄金价格的上天入地并不代表超级大国们对垄断要素的控制力减弱,恰恰相反,祂们的控制力强的可怕,祂们在极其任性地向普通国家展示这种能力。

在这一小段,我希望大家能理解一点,普通国家需要遵守利率平价,超级国家会超越利率平价,你们所谓的常识在超级国家面前就是个渣渣。所以,当超级大国们大开大合,重构体系时,我们一定会看到 很多反常识的现象。

不要在超级大国面前谈常识。

结束语

综上所述,如果我们想搞清楚汇率和债务周期,我们就得真切地理解货币的本质,以及理解清楚超级大国们如何统治这个世界。于是,我们不得不回归那个最原始的统治框架——盐铁专营。

以这个框架为起点,从古代往现代走,从封闭向开放走,从简单往复杂走。只有这样,我们才能搞明白——货币到底是怎么回事。

相反,如果我们以现代人的直觉为切入点去理解货币,我们根本不可能理解货币的本质。这是因为,我们的眼里只有花花绿绿的纸和上下翻飞的资产价格,我们根本看不到背后的“货”,那些是具备国际垄断地位的“货”。

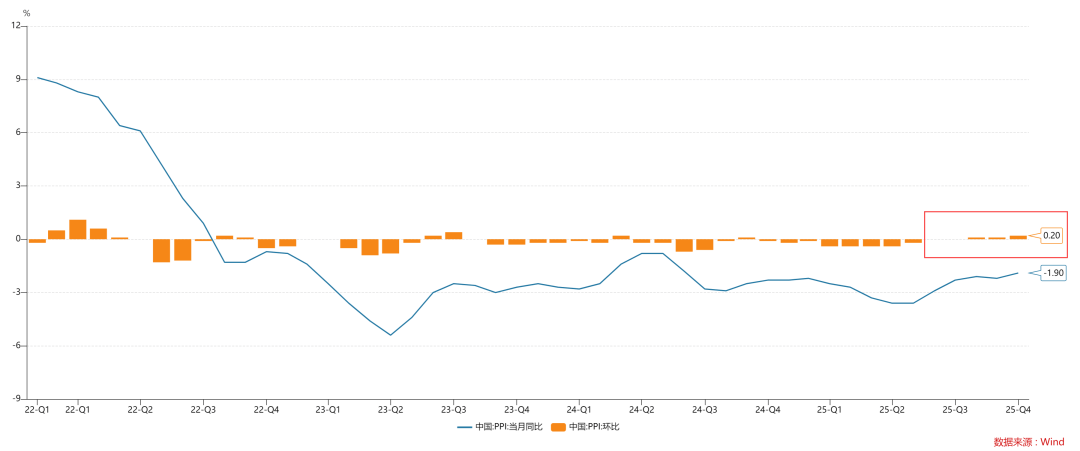

最后,回归现实层面。对中国这样一个制造业立国的超级大国而言,K的代理变量就是PPI,所以,PPI是中国资本市场最重要的指标,没有之一。

近期,统计局公布了2025年12月的PPI数据:

中国2025年12月PPI同比下降1.9%,预期降2%,前值降2.2%。

事实上,根据前文的框架,这份数据具有十分重大的意义:政府的政策方向真的转了,不仅仅在政策文件层面,更是在实际层面——K值方面:

2025年10月PPI环比+0.10%,11月PPI环比+0.10%,12月PPI环比+0.20%。

ps:数据来自wind,图片来自网络