承兑贴现是什么意思?一般是多少个点?不同银行贴现利率差别大吗

很多企业在回款时,会收到客户给的一张承兑汇票,但这笔钱并不能立刻到账,只能等到票据到期日才能兑付。

这时候,企业最常遇到的一个问题就是:

这张承兑能不能提前变成现金?要扣多少钱?

一、承兑贴现是什么意思?其实就两个字

所谓承兑贴现,指的就是——

企业为了提前拿到现金,把一张还没到期的承兑汇票,按一定利率转让出去,提前换成现款。

如果用最直白的方式解释,其实就两个字:

贴 = 贴补

现 = 现款

也就是说——

持票企业为了提前用钱,需要贴补一部分利息。

所以,承兑贴现的本质就是一句话:

支付一定利息,把还没到期的承兑汇票,提前变成现在能用的现金。

这不是“亏钱”,而是一次时间与资金的交换。

二、承兑贴现一般是多少个点?企业真正关心的是这个

很多企业问的“承兑贴现几个点”,

其实并不是严格意义上的年化利率。

大家真正想知道的是:

这张承兑贴现,到底要扣我多少钱?

在实际沟通中,银行或票据渠道给出的,往往是“年化利率”,比如 1.4%、1.8%、2.3%。

但对非金融背景的企业来说,这样的报价并不直观,也不好判断贵不贵。

其实有一个最简单、也最实用的判断方式:

别纠结年化,直接问——每 10 万扣多少钱。

举个最直观的例子:

- 每 10 万扣 1000 元,就是 1 个点

- 每 10 万扣 800 元,就是 0.8 个点

- 每 10 万扣 600 元,就是 0.6 个点

这样一换算,你心里是不是立刻就有数了。

所以说,“承兑贴现一般几个点”,

本质上就是——每 10 万贴现成本是多少。

三、银行承兑贴现一般是多少个点?

在当前市场环境下,如果你拿到的是银行承兑汇票,整体贴现成本相对是比较低的。

从市场普遍情况来看:

- 银行承兑汇票贴现

- 多数情况下 每 10 万的贴现成本在 600–1000 元以内

- 换算下来,通常 不到 1 个点

原因并不复杂:

银行承兑的背后,是银行信用。

银行信用越强,

愿意接票的机构越多,

流动性越好,

贴现成本自然就越低。

当然,不同银行之间也会有差别:

- 国股银行:信用最高,贴现成本最低

- 大型商行、城商行:略高于国股

- 农商、村镇、民营银行:因流动性和接受度不同,成本相对更高

这也是为什么,同样是银行承兑,不同银行贴现利率会存在差异。

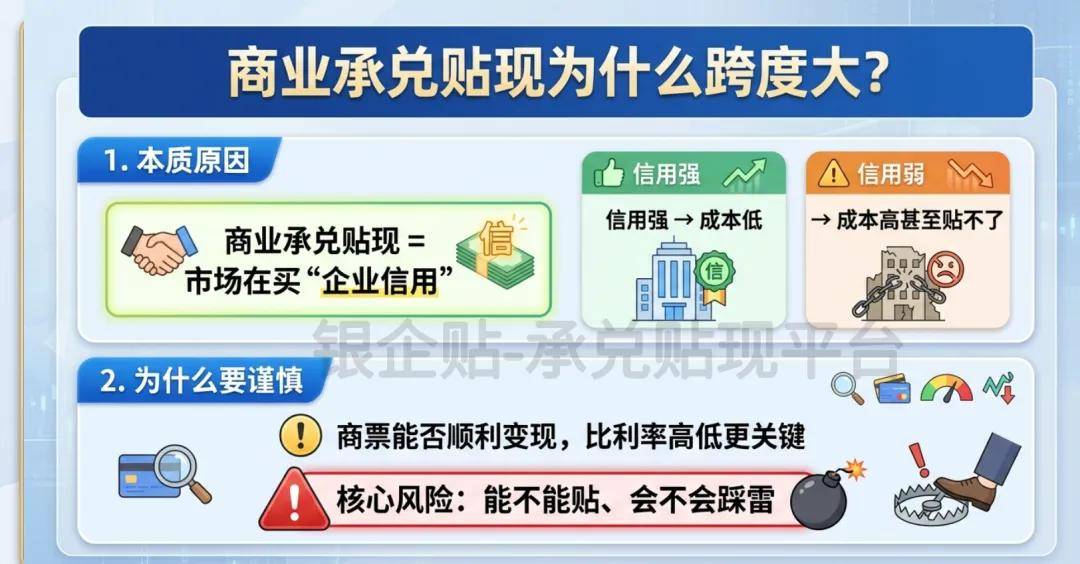

四、商业承兑贴现为什么跨度这么大?一定要谨慎

和银行承兑不同,商业承兑汇票的贴现成本跨度非常大。

原因只有一个:

商业承兑贴现,本质是市场在买“企业信用”。

信用强,成本就低;

信用弱,成本就高,甚至直接贴不了。

所以在接收商票之前,尽调非常重要。

尤其是以下几类商票,更需要格外谨慎:

- 地产类、建筑类企业商票

- 民营企业、区域性主体商票

- 存在融资属性的商票

有时候,并不是利率高低的问题,

而是能不能顺利变现、会不会踩风险的问题。

五、真正该养成的,是这几个习惯

与其纠结“贴现几个点”,

不如把下面这几件事变成习惯:

- 看股权穿透

- 看历史兑付记录

- 看企业真实经营情况

尤其是商票,一旦企业财报恶化、现金流承压,

哪怕没有实质性违约,

贴现成本也可能会迅速上升,

甚至在短时间内出现“停收”的情况。

六、最后总结一句话

- 承兑贴现,是用利息换时间

- “几个点”,本质是每 10 万扣多少钱

- 银行承兑相对稳定,商业承兑差异极大

- 成本重要,但资金安全更重要

把这些逻辑想清楚,

再去看贴现利率报价,

企业心里就不会慌,也不容易踩坑。