高市早苗亲手打开“潘多拉魔盒”,央行干预能阻止日债崩溃吗?

日本国债市场正在经历的,并非一次普通的利率上行,而是一场由政治触发、由财政放大、最终落在央行身上的信任危机。

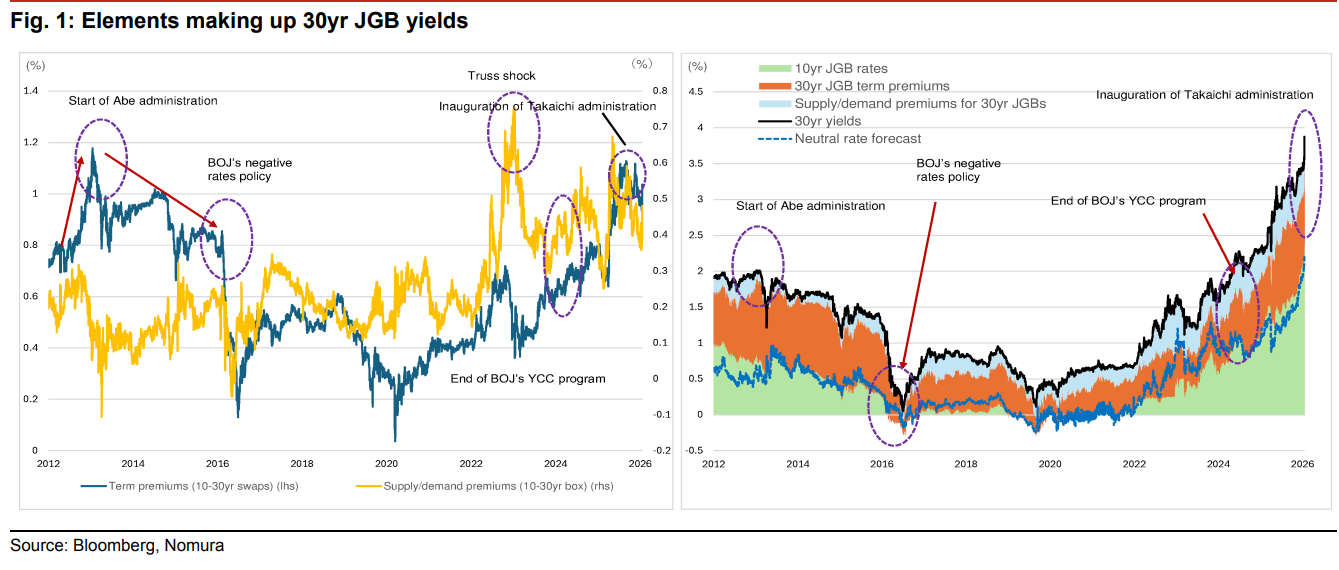

在首相高市早苗抛出食品类消费税减免提案后,市场用最直接的方式给出了回应:抛售国债、抛售日元、同步压低股市估值。短短两个交易日内,日本10年期国债收益率上行约15个基点,30年期收益率一度暴涨30个基点,波动幅度在历史上极为罕见。

据追风交易台,摩根大通直言,这项政策“如同打开了日本财政的潘多拉魔盒”;而野村更进一步警告,日本债市正面临类似英国“特拉斯冲击”的 “高市冲击”风险。

问题的关键不在于这项减税本身“花了多少钱”,而在于——它动摇了市场对日本财政纪律最后一道防线的信任。

选举政治叠加财政承诺,风险被一次性定价

据新华社报道,高市早苗已宣布将于1月23日解散众议院,并在2月8日举行大选。就在这一高度敏感的政治窗口期,她在造势活动中明确表示,希望在两年内免除食品和饮料的消费税,并承认这一目标“存在很高的障碍”,但仍将推动相关讨论。

这一表态迅速引发连锁反应。各主要政党纷纷加入消费税减免的讨论,中道改革联盟甚至提出,可通过动用政府养老金投资基金(GPIF)或政府资产来弥补财政缺口。自民党内部也被认为可能考虑动用外汇或养老金特别账户。

但对于债券市场而言,这些方案几乎无法被视为“合格的资金来源”。

野村与摩根大通的共识:这是一场“选举型财政冲击”

野村测算显示,即便减免期限被限定为两年,食品消费税暂停仍将导致中央和地方财政每年约5万亿日元的税收损失。这一规模本身并不足以立即引发债务危机,但它所释放的信号却极为危险。

尤其令投资者警惕的是,部分政党提出可通过动用政府养老金投资基金(GPIF)、外汇储备或其他政府资产来填补缺口。摩根大通明确指出,这些方式在国债市场眼中,并不构成“真正的财政资金来源”,反而可能进一步模糊财政边界。

摩根大通指出,市场并不担心一次性的财政刺激,而是担心,消费税这一长期被视为日本财政纪律“最后堡垒”的工具,正在被政治目的所动用。

“潘多拉魔盒”为何比账面数字更危险?

摩根大通之所以将此次减税形容为“潘多拉魔盒”,并非因为其短期成本,而是因为它触发了四个深层担忧:

投资者行为开始“去日本化”第一,税率恢复的可信度被彻底质疑。大量市场参与者认为,一旦食品消费税降至0%,两年后再恢复至8%在政治上几乎不可行。减税“暂时性”的承诺,缺乏可信约束。

第二,政策缺乏增长属性。这项减税并未被视为提升生产率、促进技术投资或改善潜在增长的措施,而更像一次以缓解民生压力为名的短期让利。

第三,财政纪律最后防线被突破。消费税长期被视为日本财政纪律的“最后堡垒”。一旦这一工具被政治化,市场将重新评估所有财政承诺的可信度。

第四,主权评级风险重新进入定价框架。评级机构对日本财政的容忍度,本就建立在“政策可预测性”之上。一旦该前提被削弱,评级展望下调的风险将持续存在。

从交易结构来看,这一轮冲击并非情绪宣泄,而是资金行为的系统性调整。

摩根大通指出,超长期日本国债的主要边际买家,集中在海外投资者和养老金体系。但在当前环境下:

- 海外投资者可能被迫平仓收益率曲线平坦化交易;

- 养老金在股市反弹停滞的情况下,债券再配置意愿下降;

- 地方银行面临金融厅对国债未实现损失的检查压力,被动调整头寸;

- 寿险公司在利率上升、负债久期缩短背景下,加速出售超长期债券。

结果是,超长期国债需求出现结构性真空。

更令人警惕的是,近期收益率上行并未局限于30年、40年期限,风险溢价的上升已开始向中端传导,表明市场担忧的是整体财政路径,而非单一期限的供需失衡。

“高市冲击”:比2025年更棘手的局面

野村策略师松泽中香指出,与2025年春季的超长期国债风波不同,当时的问题主要集中在供需结构,而当前的抛售源自对政策方向的信任危机。

在最新一轮交易中,出现了一个极不寻常的组合:超长期收益率暴涨的同时,股市与日元同步走弱。

这意味着,投资者正在整体降低日本资产配置,而非单纯调整久期结构。

松泽中香警告,如果日本央行贸然干预,可能引发“政策滞后”的担忧,导致收益率曲线进一步陡峭化,并通过日元贬值反向强化通胀预期,形成恶性循环。

央行与财政部:干预空间被大幅压缩

从操作层面看,日本央行并非没有工具:

短期内,可选择临时扩大国债购买、财务省回购超长期债券、缩减拍卖规模;

中期内,可放缓量化紧缩(QT)、修订发行计划、常态化回购操作。

但问题在于——当市场质疑的是财政方向本身,央行的技术性干预可能产生反效果。

正如摩根大通所言,一旦“潘多拉魔盒”被打开,市场很难自行修复信任。根本性的解决方案,仍然是撤回或明确限制消费税减免提案,并给出可信的财政路径说明。

结语:这是一次信任危机,而非流动性危机

当前这轮日本国债市场动荡,本质上并非通胀失控、也非利率失序,而是一次由政治驱动的财政信任危机。

高市早苗的减税表态,或许在选举层面具有现实意义,但在债券市场眼中,它触碰的是一个更深层的问题:日本是否仍然愿意为财政纪律付出政治成本?

在这一问题得到明确回答之前,央行的干预,最多只能延缓调整,却无法阻止市场重新定价。