营收净利“双十”增长,这家银行数据亮眼,入选大摩最佳商业模式股票池

4月24日,宁波银行正式发布2025年报和2026年一季报,数据亮眼。

公司2025年全年营业收入719.69亿元,同比增长8.01%,实现归属于母公司股东的净利润293.33亿元,同比增长8.13%。

同期公布的一季报进一步佐证了宁波银行基本面稳健向好的趋势,

季报显示,公司一季度实现归属于母公司股东的净利润81.81亿元,同比增长10.30%;实现营业收入203.84亿元,同比增长10.21%,实现“双十”增长。

受此影响,公司股价也在稳步上升,截至4月30日,年内股价已上涨约18%。

来源:宁波银行2026报年一季报

中收爆发,

盈利结构持续优化

在一季度“双十”增长的背后,其实更值得关注的,是宁波银行积极拓展多元化盈利渠道已初见成效。

一季报显示,2026年一季度手续费及佣金净收入、即俗称的“中间收入”达25.75亿元,同比增长高达81.72%;

而在此前的2025年,宁波银行手续费及佣金净收入已经同比大增30.72%。

可见宁波银行的盈利结构在持续优化,经营发展根基持续夯实。

在中间收入爆发的背后,是宁波银行旗下子公司矩阵的协同发力,

永赢基金、宁银理财、永赢金租、宁银消金四个利润中心,各自在细分赛道深耕,贡献持续提升;

理财、保险、基金代销全面开花,大财富管理战略正在兑现。

来源:宁波银行2026报年一季报

基本盘稳健

资产质量保持稳定

利息净收入是银行利润的基本盘,从最新报告来看,宁波银行的基本盘在持续稳定增长。

2025年,宁波银行利息净收入首次跨过500亿大关至531.61亿元,同比增长10.77%;

2026年一季度,利息净收入达到146.88亿元,同比增长14.44%。

宁波银行这一季的存款结构中,客户存款本金和公司存款本金的增速分别达到了10.75%和10.93%。

贷款结构中,公司贷款及垫款本金同比增长16.58%,个人贷款及垫款本金也实现正增长。

考虑到同期的行业和经济背景,公司个人业务和对公业务双强的特征非常明显。

与此同时,资产质量持续保持稳定,为可持续发展筑牢根基。

一季报数据显示,截至2026年3月末,宁波银行不良贷款率0.76%,与年初持平;

拨贷比2.80%,拨备覆盖率369.39%,风险抵补能力继续保持较好水平。

自2007年上市以来,宁波银行的风险管理能力持续保持行业领先,是A股上市银行中唯一一家连续19年不良率低于1%的商业银行。

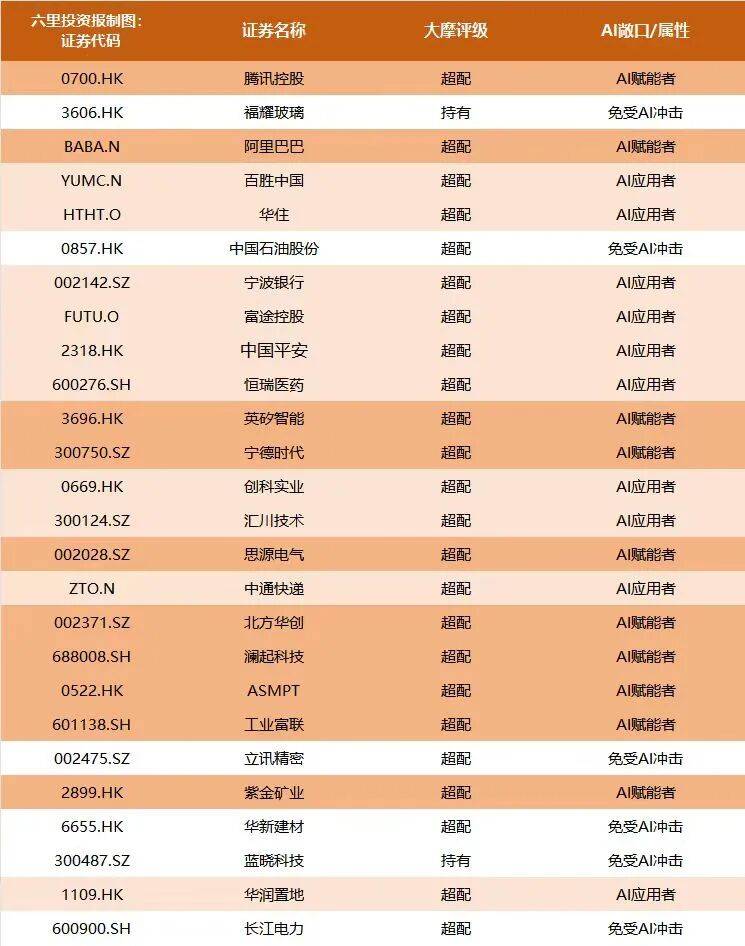

入选大摩

中国最佳商业模式股票池

来源:摩根士丹利研报

可能也由于公司在银行业中不俗的表现,以及充沛的成长动能,还入选了摩根士丹利中国最佳商业模式股票池。

这是由大摩在今年发布的名单,一共精选了26只股票;

试图筛选出商业模式非常稳健,相对竞争对手有极其深护城河的公司,来帮助投资者实现穿越周期,获得稳定回报的目标。

据公开报道介绍,大摩方面称,这些股票一方面和“十五五”计划高度契合,可以享受到政策的红利,资金流的红利,包括一些市场的呵护等种种红利。

另一方面,也希望入选的股票,能够契合全球未来3-5年发展的大趋势。

对这26只股票做回测的时候发现,如果从2023年开始持有,其实到目前为止已经可以提供超过100%的绝对回报。

在过去12个月,它也跑赢了明晟中国指数超过50几个百分点。3年的夏普比率也达到了1.6的高水平。

事实上,除了大摩外,诸多卖方也对宁波银行青睐有加。

Wind统计显示,在宁波银行发布年报和季报后,有中信,申万等多家券商都纷纷给出了买入评级。从机构给出的一致目标价来看,离目前的股价也尚有空间。

截至2026年一季度末,共有240多只基金持有宁波银行股票;一季度,有几十只基金对其进行了增持。

- 结语-

投资报原创的稿件,有转载需要的,请留言。