美元“光环”褪色?

文 | 财华社

2025年,对于美元指数而言是充满转折与波动的一年。

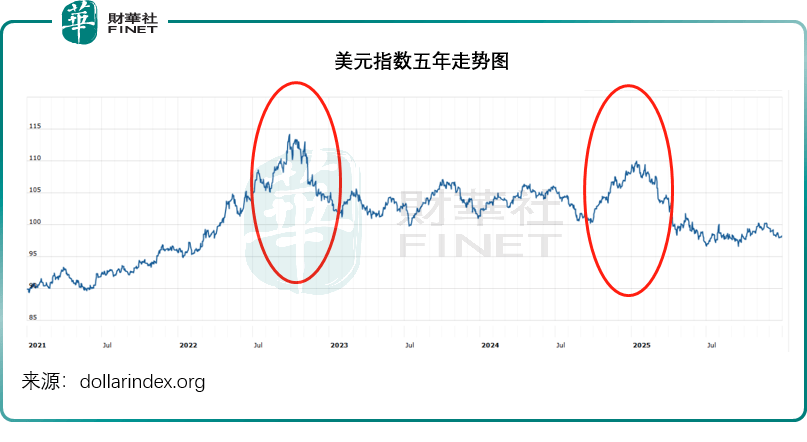

在年初的时候,美元指数曾一度升至109以上水平,这是2022年加息周期以来的最高水平,见下图。

最后却以一场深刻的下跌,为2025年画上休止符,美元指数从年初时的108.13点,跌至如今的98.261,跌幅达9.13%,见下图。

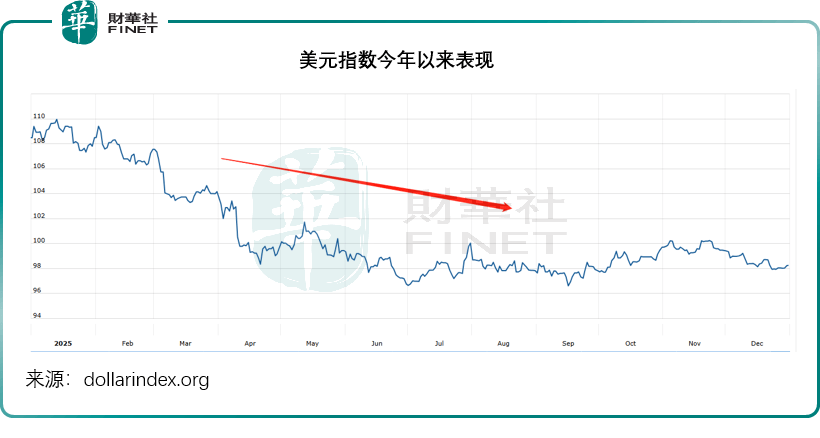

从上图可见,美元指数从2月开始下跌,到特朗普上台的4月份,持续大幅波动,但始终受压,并最终以98水平收官。

美元指数2025年下跌的原因

尽管美联储于今年上半年按兵不动,下半年才开始继续降息,但我们认为,美国2025年第1季经济数据表现欠佳,日本央行1月起加息和透露转变货币政策态度,或是年初驱动美元指数下跌的主要因素。

随后特朗普上台后,宣布激进的关税政策和贸易限制措施,令美元指数的波幅扩大,与此同时,特朗普有意让美元弱势,以实现贸易优势,加上美联储趋于宽松的货币政策路径,或是美元指数持续受压的主要原因。

核心驱动因素一:美联储政策转向

2025年美元指数下行的核心驱动力来自美联储的货币政策转向。全年美联储累计完成三次降息,累计降息幅度为75个基点,尤其是12月10日宣布的年内第三次降息,尽管仅降息25个基点,年末美联储票委的分歧加剧,主要集中在经济主要风险的判断上:一方担忧就业市场疲软,主张通过降息防范劳动力市场严重恶化;另一方则警惕通胀高企可能固化的风险。

核心驱动因素二:美国财政赤字与信用评级的双重冲击

由于财政赤字进一步扩大,美国政府停摆时间再刷新纪录。庞大的财政赤字和持续增加的政府债务规模,进一步压制了美元走势。随着美国政府债务负担持续加重,国际评级机构下调美国信用评级,动摇了市场对于美元币值稳定的信心。

核心驱动因素三:全球“去美元化”进程加速

美国主权信用评级遭下调,进一步削弱了美元作为全球避险资产和美债作为全球无风险资产的锚定地位,加速了资本的多元化配置。

此外,全球投资者对于AI泡沫的担忧正在叠加,AI头号概念股英伟达(NVDA.US)最近波动扩大,“七姐妹”中的微软(MSFT.US)、Meta(META.US)、特斯拉(TSLA.US)、苹果(AAPL.US)和亚马逊(AMZN.US)等均已跑输大盘。

核心驱动因素四:主要货币升值前景

美元指数主要衡量美元兑主要货币包括欧元、日元、英镑、加元、瑞典克朗和瑞士法郎等一揽子主要货币的表现,其中欧元占比最大,达到57.6%,其次为日元和英镑,权重分别达到13.6%和11.9%。

日本央行2025年1月将政策利率从0.25%上调至约0.5%,并于12月再度加息25个基点,将政策利率提高至0.75%。欧洲央行于年末维持稳定利率。日元和欧元相对于美元的汇价上升,这转而令美元指数受压。

我们留意到,欧元兑美元汇价从年初的1.0309美元上升至目前的1.1741美元,涨幅达13.89%。日元兑美元则微涨0.5%,但4月时日元曾一度涨至140水平。

2026年美元指数展望

展望2026年,美国的财政压力仍将持续加重,庞大的财政赤字和政府债务规模意味着美国政府对低利率环境的依赖度极高,这将进一步限制美联储的政策调整空间,这也是特朗普多次施压美联储大幅降息的原因,财政失控的担忧将进一步动摇美元作为“避险资产”的根基。

美联储的降息周期很大概率会延续,而且特朗普属意于偏“鸽派”的候选人接任美联储主席,这或进一步推高了美联储大幅降息的可能性,更重要的是,若特朗普的人选真的当选美联储主席,可能引发华尔街对于美联储独立性的担忧,进一步降低美元吸引力。

大洋彼岸,日本央行有志于推动货币正常化,或会继续循序渐进地加息。另一方面,目前欧元区通胀风险受控,欧洲央行中短期内或将维持利率不变,而且很可能在2026年开始加息。这两大央行的举措都与美联储的降息路径背道而驰,美元收益率相对于日元和欧元收益率的优势或进一步下降,从而影响到美元兑这两种货币的币值。

全球去美元化进程的延续的是另一关键变量。各国央行持续购金、全球外汇储备多元化配置的趋势不会改变,这将持续削弱美元的储备货币需求。同时,新兴市场货币的崛起、区域货币合作的深化,也将进一步分流对美元的需求,从长期来看,这一趋势将对美元指数构成结构性压制。

尽管英伟达今年以来累计涨幅已接近40%,但随着AI泡沫爆破的忧虑增加,资金逃离估值高昂的美股,转向估值偏低的新兴市场,例如中国股市,或进一步降低美元吸引力。

不过,2026年美元指数并非毫无支撑,从短期来看,美国经济仍具备一定韧性,人工智能产业若能证明确实能大幅释放生产力红利,将有助于降低美国经济衰退的风险,为美元指数提供支撑。

此外,经过2025年的持续下跌,美元指数或存在技术性反弹的可能,若美联储提出谨慎的降息基调,或在短期内为美元指数形成支撑。