宁波银行不想当“消费贷之王”了

在银行业的零售转型叙事中,宁波银行曾是一个极具代表性的样本。

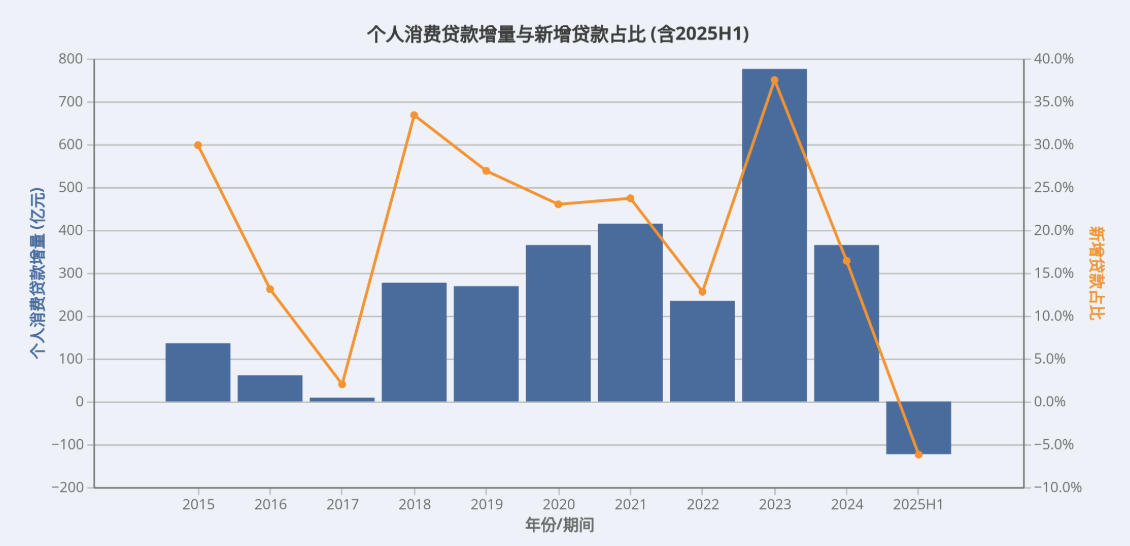

这家起家于浙江的城商行,以迅猛的零售业务扩张闻名,尤其在个人消费贷款领域一度狂飙突进,规模翻倍增长,号称“消费贷之王”或誉之为“小招行”。2023年,宁波银行的新增贷款中个人贷款占比高达56.1%,其中个人消费贷款的新增规模达到776亿元,占到了总新增贷款的37.5%。

但到了2025年上半年,个人贷款增量直接转负,而个人消费贷款的新增规模更是从两年前的776亿高位跌落至-123亿元。

在消费贷“关闸”的同时,宁波银行将资金大规模投向了对公领域。2025年上半年,新增贷款中公司贷款的占比达到了 111.4%,完全对冲并覆盖了零售端的缺口,广义基建领域如租赁商务服务业、建筑业等则成为该行信贷投放的绝对重心。

宁波银行的公司贷款与个人贷款投放的“剪刀差”走势

2018-2023年,消费贷的黄金时代

这家成立于1997年的地方性城商行,以服务浙江本地中小企业起家。在2010年代敏锐捕捉到了居民杠杆率上升与消费升级的窗口期,果断将战略重心转向零售业务。

2014年,宁波银行启动大零售转型,大力发展个人财富管理业务和数字化转型,深耕个人消费业务和中小微企业,多次强调,“我行定位以中小企业和个人客户为主”。

回顾这波扩张周期,其数据表现极具进攻性:2015年时,宁波银行新增贷款中个人贷款的占比仅为27.3%,到2023年这一比例已飙升至56.1%,其中个人消费贷款的新增占比更是从29.9%一度攀升至37.5%的巅峰。

从具体增量来看,宁波银行在2018年至2023年间展现了极强的信贷投放能力。数据显示,其新增个人消费贷款规模连年保持在高位,2018年为277亿元,2019年为269亿元,2020年与2021年更是分别达到365亿元和415亿元。

高峰期出现在2023年,一年内宁波银行新增投放了776亿元消费贷——从绝对增量上看,该行在2023年度的消费信贷投放仅次于资产规模是其十几至几十倍不等的建行、工行、农行和招行。

在这一过程中,持股比例达94.17%的宁银消费金融有限公司扮演了重要角色。

宁银消金前身是2016年成立的华融消费金融,2022年通过股权受让转型为宁波银行旗下平台。2023年,宁银消费金融同样是消金行业的最大“黑马”,创下行业多项最大增幅。其在2023年末的资产总额为456.71亿元,较上年增加460.72%,2023年实现营业收入18.02亿元、净利润2.02亿元,分别较上年增加193.96%、676.92%。

在这一发展时期,宁波银行颇为重视线上化运营。

有业内人士向巴伦中文网表示,宁波银行是最早在抖音“直播放贷”的银行机构之一。截止目前,该行“宁波银行宁来花”账号拥有约94万粉丝,在城商行中断档领先。

宁波银行是最早尝试抖音直播贷款的银行机构之一,后被监管叫停

宁波银行也十分重视与各类互联网场景方进行合作放贷。应“助贷新规”要求,宁波银行不久前公开了合作机构,包含了多达122家互联网贷款合作机构,以及369家营销获客机构(其中340家房产经纪/中介机构)。蚂蚁、字节、腾讯、美团、京东、滴滴等头部大厂均名列其中,合作机构数量也明显高于银行同业。

踩下刹车,剧烈收缩

2025年,宁波银行长达数年的个贷扩张遭遇了真正意义上的“急刹车”。

这种转变最直观的体现是在资产端的规模缩减上。根据财报数据,2025年上半年,宁波银行的个人贷款增量出现了历史性的负增长,单半年度减少了224亿元,而在此前的2023年,这一数字是正增长1160亿元。

其中,消费贷滑坡尤为显眼,新增规模从2023年的776亿元骤降至2025年上半年的-123亿元,增量占比也从37.5%跌落至-6.2%。这位“消费贷之王”毫无疑问正在战略性撤退。

值得注意的是,宁波银行的收缩速度明显快于同类银行。2025年上半年,在42家上市银行中,宁波银行个人贷款占贷款总额比例的下降幅度高达5.79%,位居行业首位,行业均值仅为-1.40%。

这种剧烈的收缩并非偶然,而是资产质量压力与政策红线双重挤压下的必然选择。

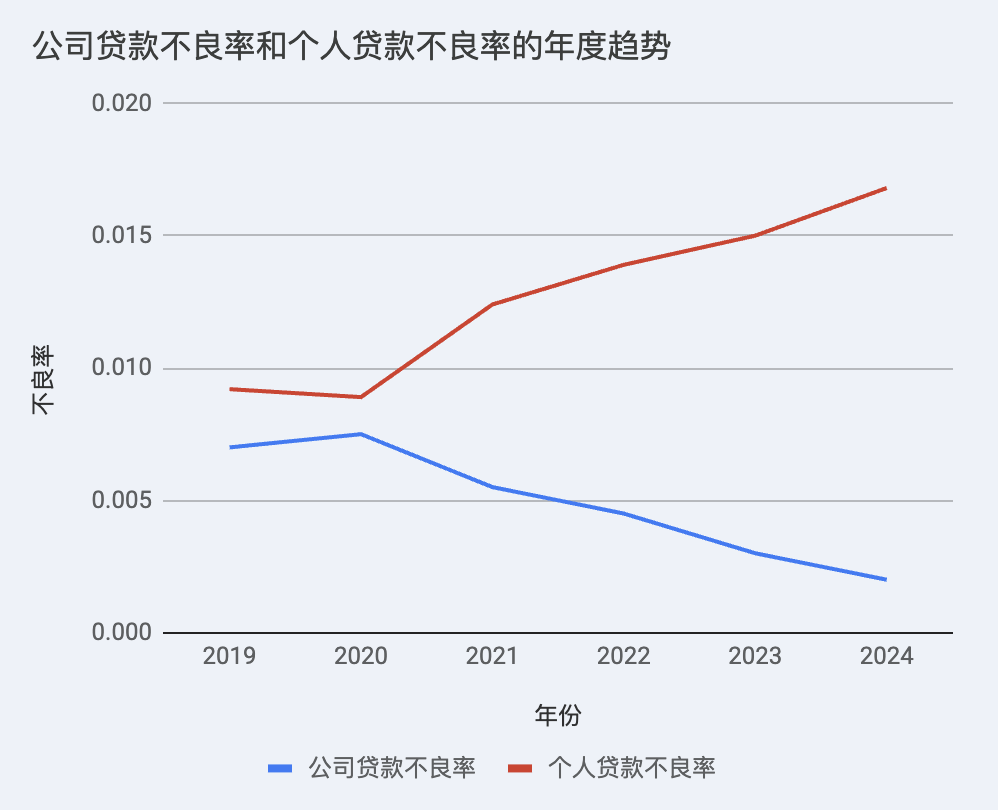

首先,长期激进扩张留下的隐患开始显现,宁波银行的个人贷款不良率从2020年的0.89%一路攀升至2025年第二季度的1.86%,五年时间翻了一倍有余。

这种压力传导至信用减值损失上,2025年上半年,该行信用减值损失达93.52亿元,同比增长30.58%;到前三季度,这一数字进一步增至127.94亿元,涨幅达33.65%。

与此同时,监管层对助贷市场的整治进入了实质性阶段。2025年4月公布、10月正式落地的助贷新规将利率红线从36%下移至24%,甚至在部分地区出现了新增贷款综合融资成本不得超过20%的窗口指导。

在3到4万亿的助贷大盘子于10月、11月两个月内缩量约8000亿的宏观背景下,像宁波银行这样深度参与产业链的资金方,不得不面对获客空间被极度压缩以及共债风险加剧的现实。面对底层资产风险的加速传导,提前收缩布局并主动规避高风险客群,是其在多变环境下必须作出的防御性决策。

值得注意的是,宁波银行2025年的年度低点出现在4月7日(当天下跌8.69%,报收22.06元)——而4月7日正是助贷新规发布后的A股首个交易日。

对公强势补位,填补个贷空缺

在零售业务主动踩刹车的同时,宁波银行正以前所未有的速度将信贷资源倾斜至对公领域,试图以此对冲零售端的缺口。

截至三季度末,宁波银行的对公贷款余额已达到10762.48亿元,同比增速高达32.10%,这一增长幅度不仅远超其自身总贷款17.94%的增速,在长三角主流上市城商行中也位居首位,明显高于江苏银行的26.27%和杭州银行的19.53%。

而从2025年上半年的增量结构来看,宁波银行的公司贷款增量占比达到了惊人的111.4%,这意味着其不仅填补了个人贷款负增长留下的空缺,还进一步扩大了对公板块的底盘。

在具体投向上,宁波银行的对公信贷投放高度向广义基建领域集中。数据显示,2025年上半年,租赁和商务服务业、建筑业等广义基建领域贡献了贷款增量的66.6%,其中租赁和商务服务业的单半年增量就达到766亿元,占总增量的比重接近四成。

宁波银行对公与个贷的不良率“剪刀差”

从不良率看,该行对公贷款不良率持续走低,与个贷不良率走势形成了鲜明的“剪刀差”态势。

但公司重组贷款一项数据显露出隐忧。所谓重组贷款,是指由于借款人财务状况恶化,或无力还款而对借款合同还款条款作出调整的贷款。

2025年半年报显示,截至 2025 年 6 月末,公司重组贷款金额 39.44 亿元,重组贷款占比 0.24%。2021年同期,公司重组贷款金额仅 2.15 亿元,重组贷款占比 0.03%。4年翻了约18倍,占比翻了8倍。

宁波银行也在关注对公场景的智能化建设。2025年11月的一则招投标信息显示,宁波银行对公智能场景建设项目开标,蚂蚁区块链科技(上海)有限公司中标,金额未披露。根据采购公告,本项目主要需求概述:打造对公领域智能化应用,为企业客户提供金融咨询、服务方案、经营决策等能力。1月初又连续公布了数条涉及对公信贷业务功能提升的招标公告。

事实上,对公走强、零售走弱并不是宁波银行的一家之举。

从全国来看,2025年前三季度对公新增信贷占比为91.1%,而零售信贷占比仅8.9%,前者创出历史新高,而后者创出历史新低。(作者|蔡鹏程,编辑|刘洋雪)

更多对全球市场、跨国公司和中国经济的深度分析与独家洞察,欢迎访问