绿本拿不到,法院来传票,客户乱找贷款串串,老实二手车商在“挡刀”?

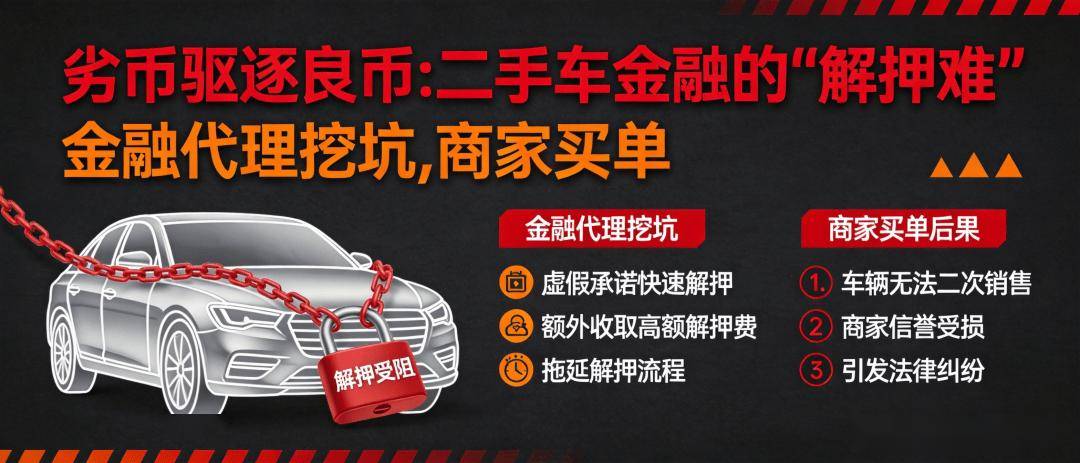

《劣币驱逐良币:二手车金融的"解押难",正在拖垮整个行业》

原创:二手车小胖说

兄弟们,今天给大家说个二手车商兄弟们反馈的憋屈事儿。

昨天一个车商和我交流一个事,用户在他这里买了一台二手路虎揽胜,正规金融利息低还安全,这个客户非要找个不靠谱中介,不仅利息高还不安全,中介在门店各种忽悠,他们销售十分无奈,不过这老板还是有脑子的,写了个补充协议,这个金融中介是客户自己找的,出现后续问题和本店无关,毕竟这老板说,吃过这种亏,不是一次两次了。

听胖哥的,虽然不一定能天天吃肉,但是可以避免偶尔“挨打”,今天就想和大家说说,二手车金融这里面的一些坑,很多老板迟早都会遇到!要谨慎小心,防患于未然。

二手车这行当,现在有个特别拧巴的现象:金融代理在外面胡搞,最后买单的却是卖二手车的商家。

明明车源没问题、车况没瑕疵、过户手续齐备,结果几年后突然收到一纸诉状——当年的客户因为贷款还完后无法解除抵押,把作为销售方的车商一并告上了法庭。

这就是典型的"劣币驱逐良币"。

合规经营的车商,赚的少、赔的多;胡乱操作的金融代理,换个壳子继续干。

今天把这个事儿说透,你们听完,要么收藏,要么转发——总之别再踩这个坑。

一、先说几个你没听过的真事儿

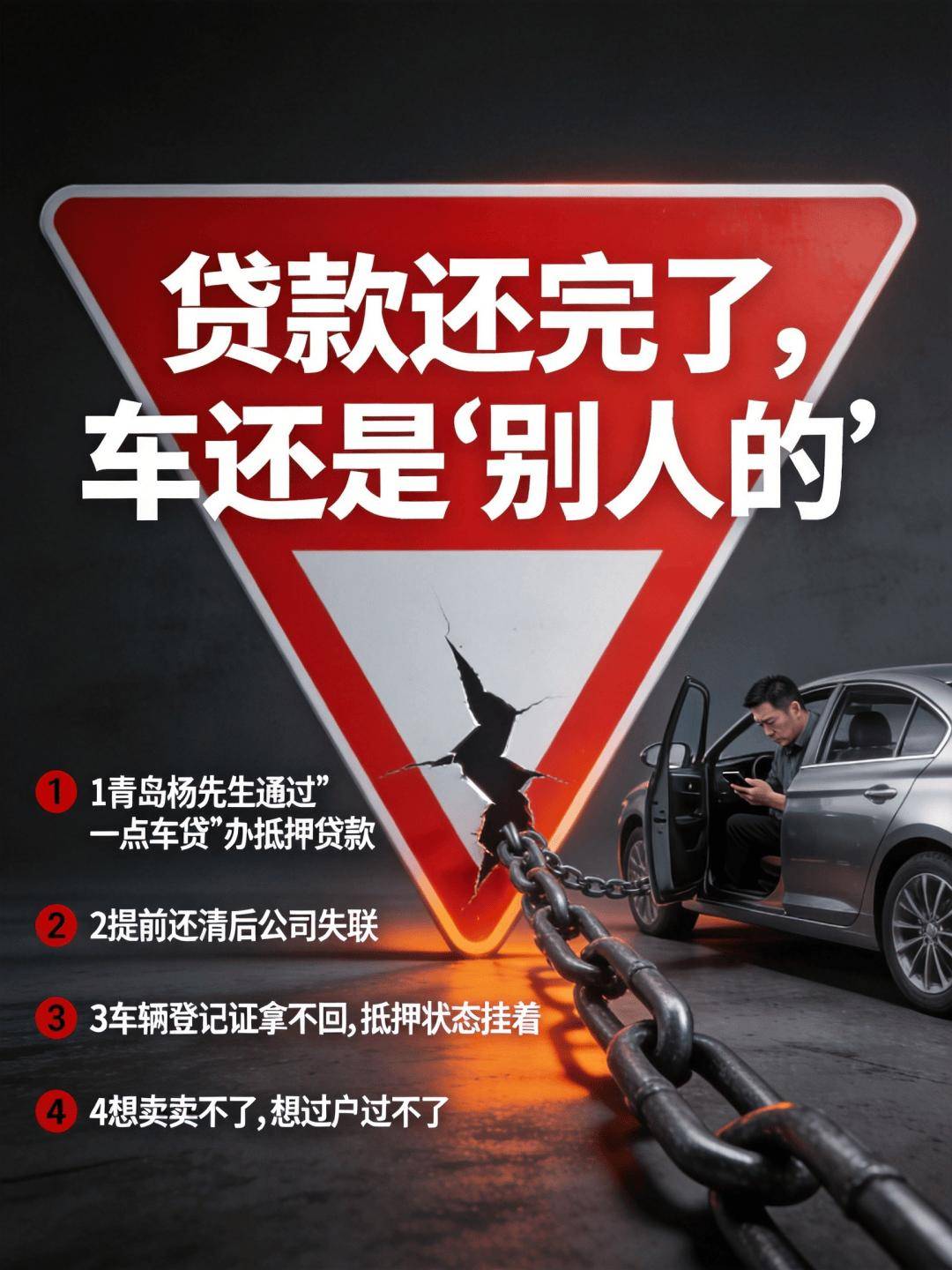

案例一:代理跑路,解押无门

青岛杨先生,2018年通过"YD车贷"办了车辆抵押贷款,后来提前还清了。

想解押?公司"失联"了。

车辆登记证拿不回来,抵押状态一直挂着——钱是他还的,但登记信息上,这车还在别人名下抵押着。想卖卖不了,想过户过不了。

更绝的是:公司没了,连个追责对象都没有。客户找到当年卖车的车商——"你给我办的车,你得负责!"

你说这车商冤不冤?冤。但冤也得扛着。

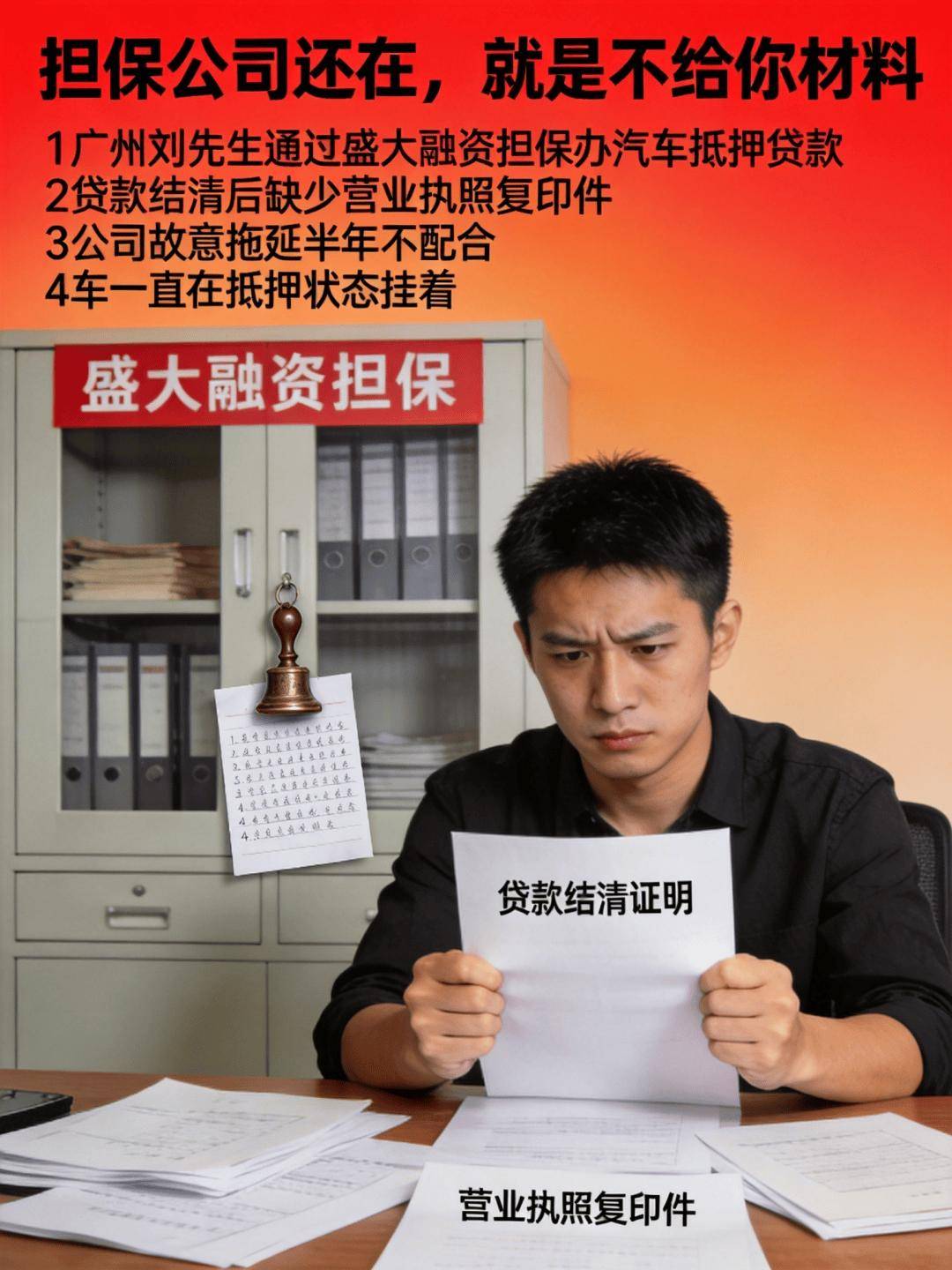

案例二:担保公司还在,就是不给你材料

广州刘先生,通过SD融资担保公司办了汽车抵押贷款。

贷款结清后,盛大寄来部分材料——但缺了最关键的:原始营业执照复印件加盖公章。

没有这个,车管所不予办理解押。

刘先生反复联系SD,对方始终不提供完整材料。拖了半年,车还在抵押状态挂着。

钱还了,抵押注销不了。担保公司活得好好的,就是不配合你。

客户怎么办?还是那句话:找车商。

车商也委屈——"我和担保公司是合作关系,又不是我们扣你材料。"

没用。客户不认这个理儿,12345、起诉、发抖音,轮番招呼。

案例三:7万买奔驰,开一年被法院拖走

河南新郑,苏某花7万买了辆评估价13万的二手奔驰。

明知是金融抵押车,贪便宜,买了。

开了一年后,原车主因经营失败成了被执行人——法院依法,把车从苏某手里扣押拖走。

车没了,钱也没了。

苏某起诉车商,法院调解:车商退4万,苏某自己担3万损失。

这案子告诉我们什么?抵押车再便宜,碰都别碰。你以为捡了漏,实际上是捡了个定时炸弹。

案例四:4S店员工手滑,客户背锅

海口梁先生,2025年在4S店买了辆新车,办了贷款。

办手续时,销售人员黄某某操作失误——把车辆抵押登记到了第三方金融公司名下,而不是放款的银行。

结果:还清贷款后,解押材料对不上号,跑了好几趟都办不了。

4S店说"是员工个人失误",愿意配合办手续,但拒绝赔偿。

律师说了:销售人员是职务行为,4S店必须承担责任。

连新车4S店都能出这种岔子,何况二手车商?一旦出事,客户第一反应就是找你。

案例五:助贷公司被端,商家成替罪羊

2026年6月,三起大案震动行业:

上海,11家助贷公司被端,130多人被抓,涉案2个亿;

四川广安,跨16省骗贷3000万,60多人落网;

厦门,全国60城连锁的"头部玩家"众合银华,高管集体被带走。

玩法各不相同,但结局一样:客户贷款还不上,追债找不到人,最后只能找卖车的车商。

这些助贷公司,广告打得震天响——"包过""不看征信""秒批"。

商家一看:客户要贷款,正规渠道批不下来,这些代理能搞定,利润还高。合作!

结果呢?代理被抓了,客户还不上钱了,催收电话打到车行——"你是登记的担保方,赶紧处理。"

商家这才知道:当初签的那份"合作协议",把自己套进去了。

二、解押难:全行业最薄弱的命门

很多人以为,二手车金融的风险就是"贷不到款"或者"利息太高"。

那是看得见的风险。

看不见的风险,是贷款还完了,抵押解除不了。

我给你捋一下这个链条:

正常流程:

客户在车商处买车 → 车商推荐金融公司 → 客户签合同、车辆抵押登记 → 客户按月还款 → 还清后,金融公司出具结清证明+配合办理解押 → 车辆恢复自由身

出问题的流程:

客户还清贷款 → 联系金融公司解押 → 公司失联/公司倒闭/公司推诿/公司要求额外收费→ 抵押无法注销 → 客户急了 → 客户找当年卖车的车商要说法

看到没?金融公司惹的祸,最后找的是车商。

为什么?

因为客户记得很清楚——"我是从你这儿买的车,贷款是你帮我办的,现在解不了押,你当然得负责!"

从法律上说,车商和金融公司是合作关系,解押义务在金融公司。但从客户体验和维权路径上说——金融公司找不到,车商跑不了。

于是:投诉、报警、起诉、12315、发抖音、找媒体……车商成了金融乱象的"背锅侠"。

三、为什么解押难这么普遍?

原因一:金融公司"生得快、死得也快"

二手车金融领域,小公司、皮包公司特别多。注册一个公司、拉几个人、开始放贷,成本低得惊人。等政策收紧了、出事了,换壳继续干,或者直接跑路。

公司都没了,你找谁解押?

原因二:有意拖延,变相收费

有些公司倒没跑,但故意拖延解押——"解押可以,先交2000服务费。"

客户已经还清贷款了,还得再掏一笔"赎身费"。不交?那就挂着抵押吧。

原因三:公司还在,但关键资料丢失

盛大融资的案例就是典型——公司还在运营,但就是拿不出完整的营业执照复印件。管理混乱是有意还是无意,只有他们自己知道。

原因四:人员流动,流程断裂

汽车金融行业人员流动极快。当初帮客户办贷款的业务员早走了,没人跟进后续解押。放款的时候催你催得紧,还完款了没人管你了。

四、劣币凭什么大行其道?

四个字:成本太低,收益太高。

第一,不靠谱的金融公司返佣高。

正规金融公司返佣2%,那家野路子代理返5%。车商一看:"反正解押出问题也不是现在的事,先把钱赚了再说。"

第二,违规成本太低。

那些金融代理,注册个壳公司,雇几个人满街拉客。高收费、砍头息、捆绑销售,坑完客户就跑路。换个名字,换个地方,继续干。

第三,追责链条乱。

客户签的合同,是金融代理拿来的。营业执照,是金融代理提供的。口头承诺,是金融代理许的。

但客户不管这些——"我从你车行买的车,你就得负责。"

法院怎么判?各有各理。但车行脱层皮是肯定的:律师费、应诉时间、舆论压力,一样少不了。

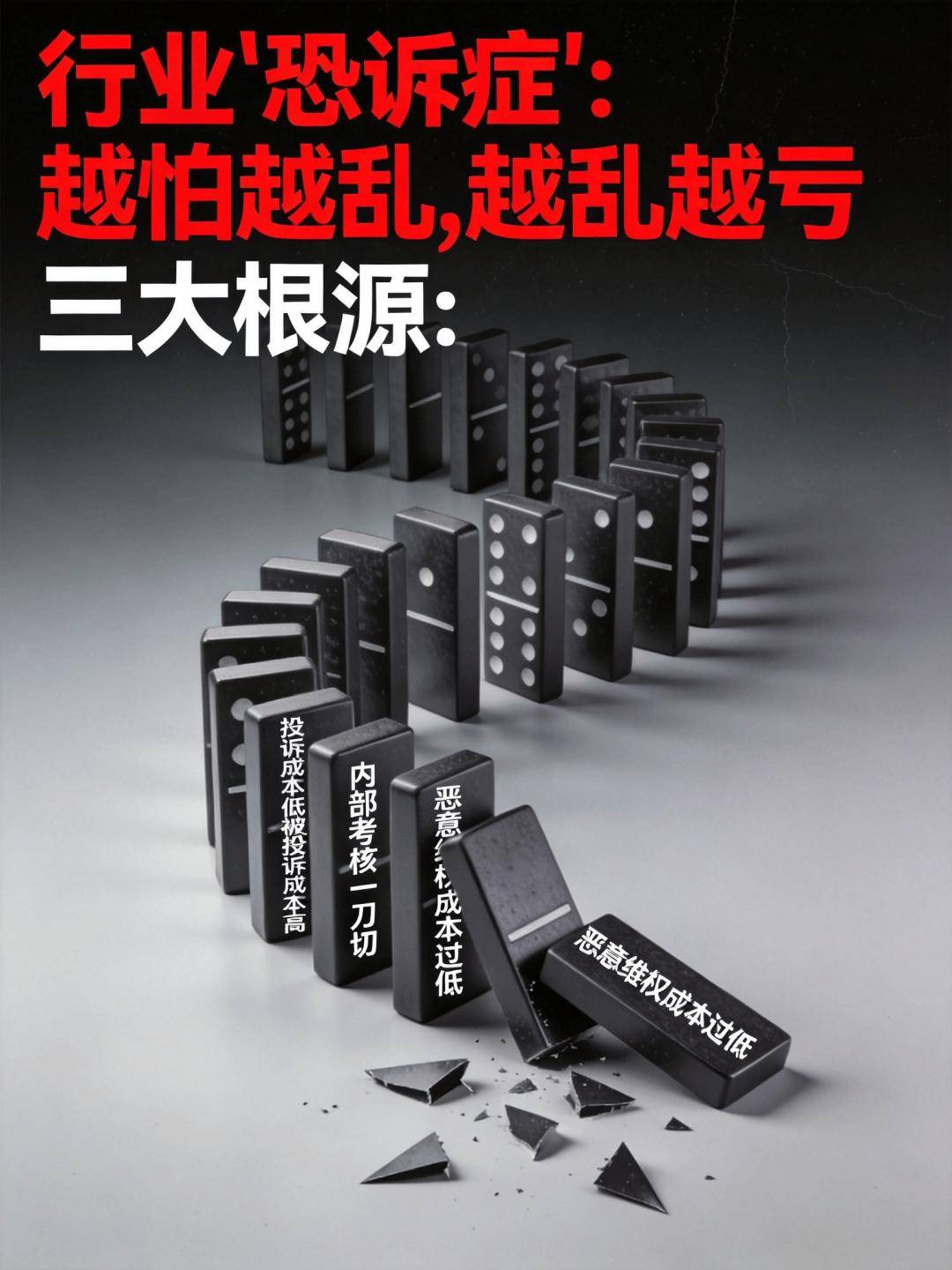

五、行业"恐诉症"加剧了恶性循环

这正是最要命的。

当一批不靠谱的金融公司在市场上横行——低门槛准入、高返佣吸引车商合作、出了问题就跑路——正规金融公司反而活不好。

更讽刺的是:劣币闯的祸,最后让良币来买单。

一场官司打下来,车商赔钱、赔时间、赔名声。当初多赚的那几千块返佣,连律师费都不够。

行业过度惧诉,反而助长了乱象。

一个投诉电话打给12315,车商可能面临监管约谈、考核扣分

- 花钱摆平的成本,远低于硬扛的成本

于是"花钱消灾"变成了潜规则,而那些居心不良的代理,正好利用这一点来要挟商家

部分客户吃准了车商怕曝光、怕投诉的心理,放大矛盾索要超额赔偿。企业一次次无底线妥协,让"会闹就有理"成了常态。

结果是什么?

合规经营的车商,赚的少、赔的多、天天提心吊胆

不靠谱的金融公司,照样满地开花、换个壳继续干

- 行业公平体系彻底失衡

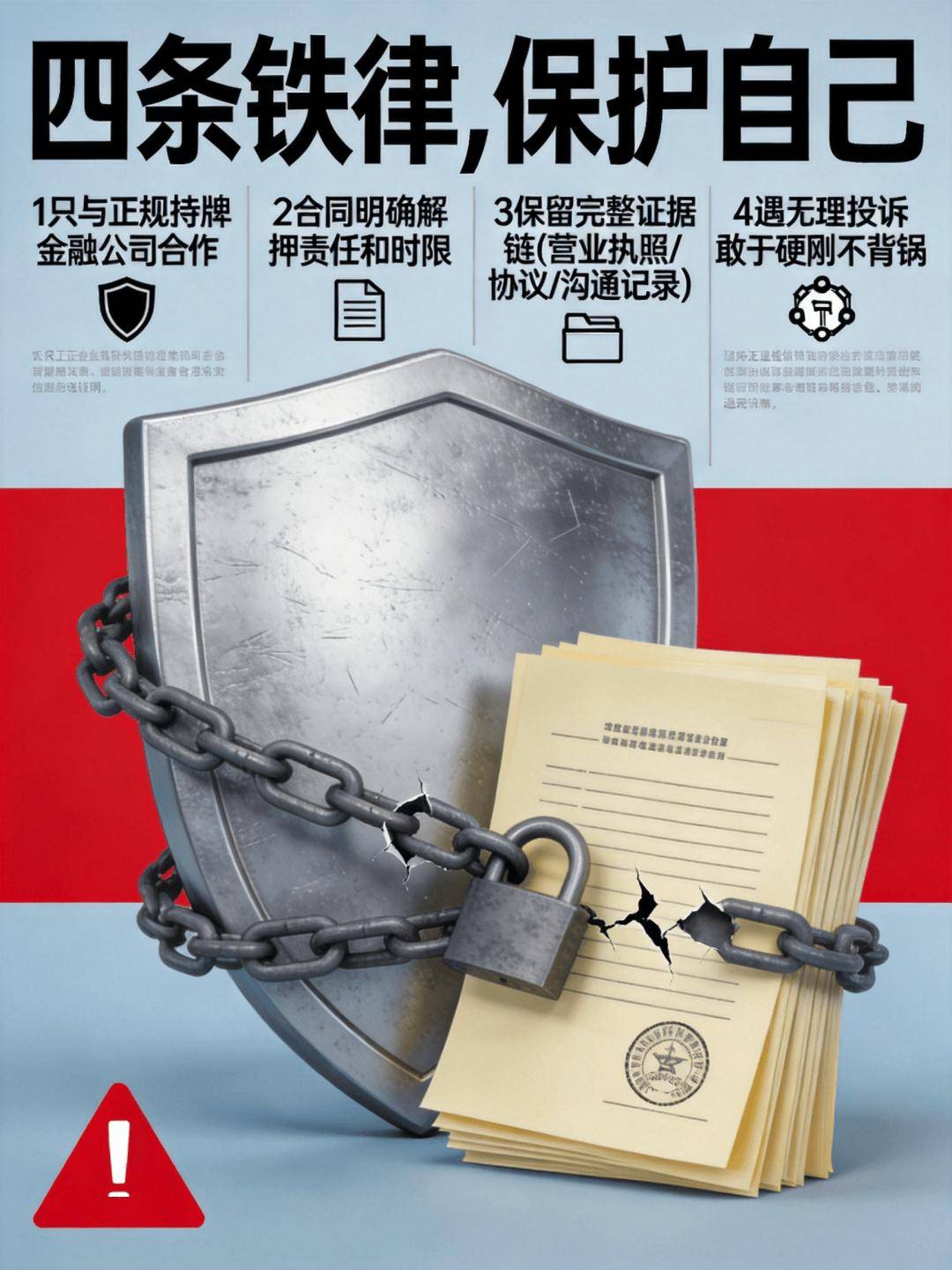

六、车商怎么办?四条铁律

第一条:只和正规金融公司合作,这是底线。

怎么判断正规?

有国家金融监督管理总局颁发的金融牌照

成立5年以上,有持续经营记录

能提供完整的解押流程保障和书面承诺

- 返佣合理——返佣过高的,一定有猫腻

那家"多给你3个点返佣"的公司,你想想它靠什么赚钱?要么利息高到客户还不起,要么根本没打算长期经营。

第二条:在合同中明确解押责任。

车商与客户的购车合同、车商与金融公司的合作协议,都要写明:贷款结清后XX个工作日内,金融公司须配合办理解押,逾期由金融公司承担全部责任和赔偿。

别嫌麻烦。这一条,可能救你一条命。

第三条:保留完整证据链。

合作金融公司的营业执照复印件、金融牌照信息、合作协议、沟通记录——全部留存。

一旦出事,这些是你证明"我只是推荐方、不是责任方"的关键证据。

第四条:遇到无理投诉,敢于硬刚。

这是破除"恐诉症"的核心:

- 合理投诉

:主动担责、快速解决

- 信息误会

:拿出合同和流程,耐心解释

- 金融公司跑路导致的解押问题

:协助客户维权,但不背不该背的锅

- 恶意维权

:全程取证、依法处置、绝不纵容

一个只会息事宁人的行业,永远长不大。

七、行业需要什么?

说三件根本性的事:

第一,金融公司准入门槛必须提高。

不是谁都能放贷的。跑路成本必须拉高——注册资本实缴、经营记录可追溯、违规清退机制。

第二,解押流程必须强制标准化。

还清即解押,不得附加任何条件。故意拖延收取"解押费"的,直接吊销资质。

第三,车商与金融公司责任必须清晰化。

推荐方和责任方,边界要划清楚。谁的问题谁扛,不能让车商当"无限责任公司"。

八、说句掏心窝子的

二手车行业这些年,车况透明了,价格规范了,但金融这一块,仍然是最大的黑洞。

解押难不是小事——它直接关系到客户的车能不能卖、能不能过户、能不能合法使用。

行业需要一次彻底的自我革新:让正规军活得好,让劣币活不下去。

对我们一线车商兄弟们,我就一句话:

赚快钱的钱好赚,但背一辈子官司不划算。

和正规企业合作,守法合规经营——慢一点,但走得远。

劣币终会被清除,良币才能长存。

这不只是商业逻辑,这是活下去的逻辑。

二手车小胖 × 巨电未来新能源二手车联盟

中国汽车流通协会专家 | 二手车行业23年

说真话,聊真车,也聊真风险

全国二手车人AI学习群申请入群微信:xiaopangfans

上一篇:德意志银行上调美国通胀预期

下一篇:没有了