原创 对银行理财业务高质量发展的思考

内容提要

当前银行理财业务面临的主要问题,一是对新经济参与深度不够,二是纯固收产品收益下降。银行理财机构需积极应对,在投资端开发收益有竞争力且回撤小的“固收+”产品,在负债端让代销和投资者建立对“固收+”产品的信任度。借助经济结构转型和资本市场高质量发展的机会,加大理财业务对资本市场的参与力度,实现理财业务的转型和升级,并构筑新的竞争优势。

未来五年不仅是中国经济结构优化升级的决定性时期,更是国内理财机构把握时代机遇、推动业务转型升级的关键窗口期。目前银行理财投资仍以固收类资产为主,对传统经济增长动能形成有效支撑,但对经济新动能的支撑力度不够。随着科技创新、消费升级等新增长极崛起,亟需增强理财产品对经济新动能的参与深度,将服务国家战略内化为投资逻辑。银行理财机构可以将发展“固收+”产品作为主要抓手,深度参与权益市场、科创债和消费金融等国家重点支持的领域,并以股票投资为突破口,向投资者提供更具吸引力的金融产品,助力培育新质生产力。

一、理财业务转型升级的必要性

固收产品投资吸引力下降,理财机构需要打造更具竞争力的产品。随着债券利率下行和债券价差难以持续贡献正收益,固收类理财产品的收益率正在缓慢下降。2025年前三季度全市场理财产品的月度平均收益降至2.0%附近,较2024年的平均收益2.65%下降了65BP,银行理财产品的投资吸引力在下降。与之相对应,权益资产的收益率在逐步上升。2024年万得全A的年涨幅为10.0%,而2025年1—10月万得全A涨幅为26.4%,且过去20年万得全A的年化收益率为12.0%。可见,权益市场展现出更强的财富效应,增配权益产品能提高理财产品的中长期收益水平。因此,积极推动理财业务调整、增配股票是可行的转型思路,有利于提升理财产品的投资吸引力。

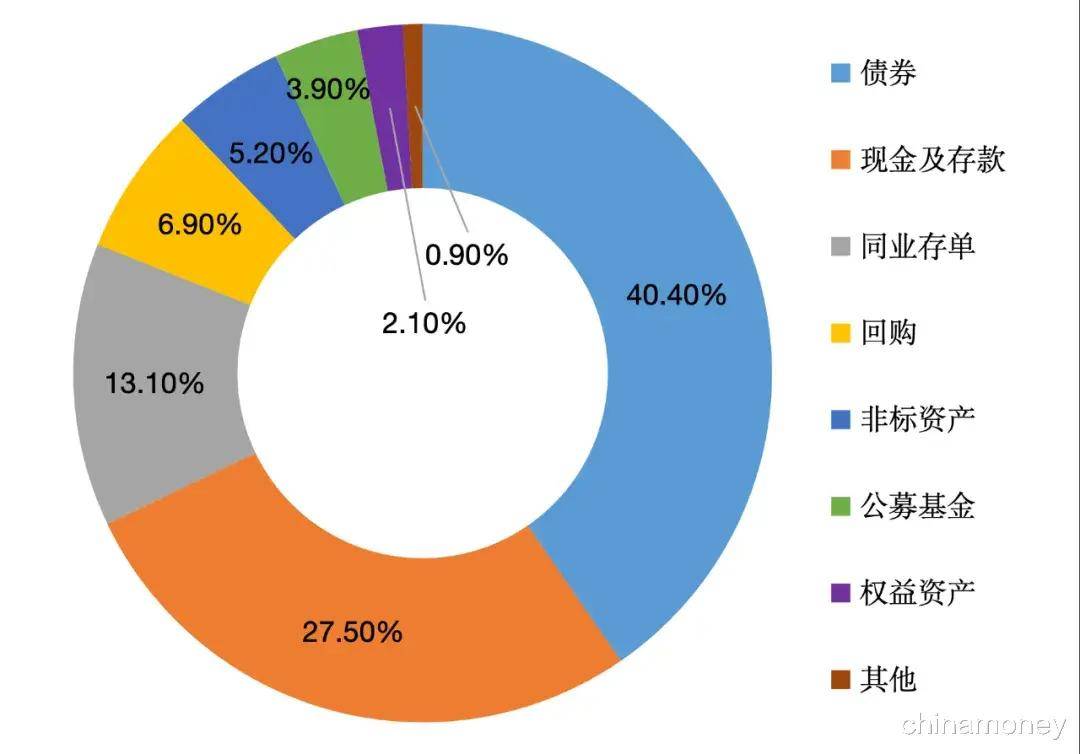

图1 2025年9月末全市场理财产品的资产配置结构

资料来源:银行业理财登记托管中心

宏观环境正在变化,理财业务也需要做出适配性的调整。从经济高质量发展的内涵来看,我国经济正在逐步从投资驱动向消费和科技创新驱动转变。当经济以投资来驱动增长时,债务规模会扩张,做大固收类业务正当其时。而当经济以科技创新驱动增长时,经济发展将更多地依赖于多层次的资本市场而不是债务融资。科技金融作为“五篇大文章”之首,也意味着金融资源将向科技领域倾斜,所以经济结构调整要求金融业务助力股权市场做大做强。近年来,监管部门越来越重视银行理财等中长期资金对资本市场发展的支持作用,特别是《关于推动中长期资金入市的指导意见》明确规定理财资金是五类中长期资金之一,鼓励银行理财积极参与资本市场、提升权益投资规模。所以银行理财业务增强对股票市场的投资,既符合经济结构转型需要,也符合国家政策导向,还能让更多投资者分享经济转型和发展所带来的财富效应。

考虑到经济环境的变化以及固收资产收益率下降的情况,银行理财业务需要推动业务转型,在保留固收类理财产品业务线的基础上,推出一批“固收+”产品,提高对资本市场的参与深度,进而提升理财产品的收益竞争力。

二、对理财投资端转型升级的思考

对于固收类理财产品,信用挖掘、久期策略和杠杆策略是提高理财组合收益的主要策略。而在打造“固收+”产品的时候,要兼顾理财投资者的风险偏好,既要确保产品的净值回撤小,还要追求产品的收益高,至少要超越纯固收类产品。围绕这样的策略目标,“固收+”产品可以从资产配置、择时和择券这三个维度来思考,打造有一定波动的中高收益率曲线。

(一)资产配置对产品业绩的影响

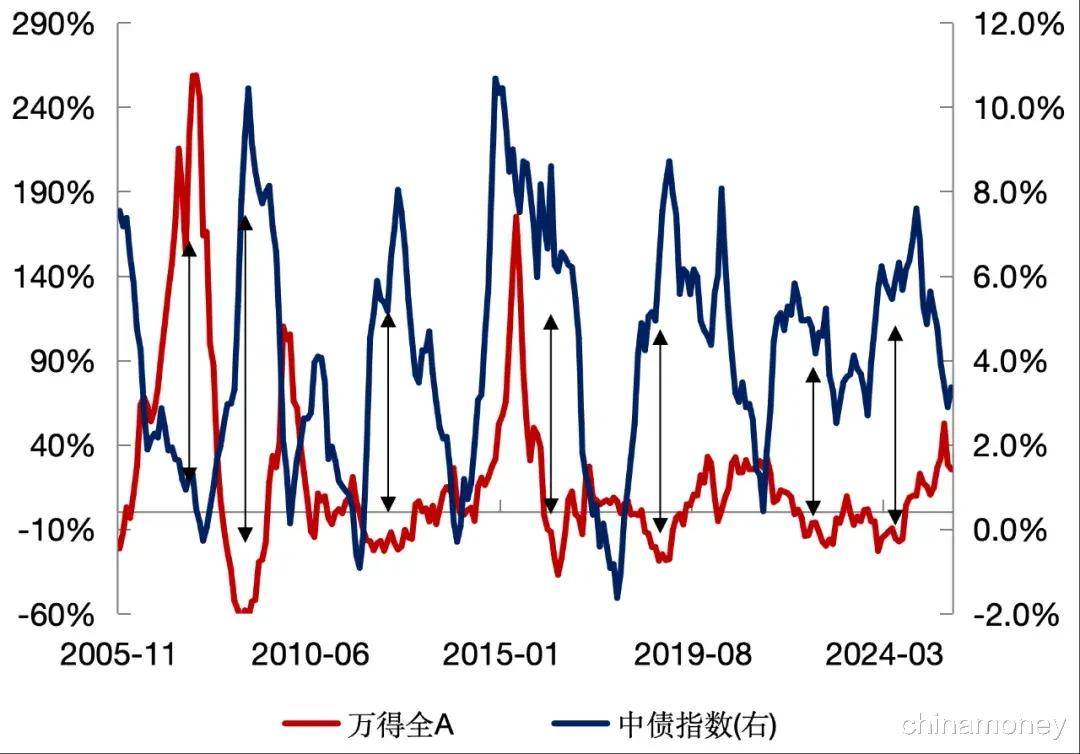

增配权益资产理论上可以提高组合收益。从以单一资产投资为主转向多资产配置,尤其是增配权益资产,其本身就能提高投资组合的预期收益。依据金融理论可知,作为剩余价值的索取者,股东比债权人承担更大的风险,所以理应获得更高的预期收益。历史数据也验证了该理论,从2005年11月到2025年10月,持有万得全A指数20年可以获得12.0%的年化收益率,而持有中债新综合指数20年的年化收益率为4.0%,股市中长期的持有收益明显高于债券。投资的难点在于,需要在追求收益和防范风险之间寻找平衡。由于银行理财投资者的风险偏好总体较低,因此需要在不明显提升风险水平的前提下提高组合的收益水平,需考虑投资人的持有体验。

模拟组合的收益测算结果显示,增配5%左右的股票不仅可提高组合的总体收益,同时能降低亏损风险。为了解不同股债投资比例下组合的预期收益和投资风险,本文构建了模拟组合并进行了一系列的测算。组合选择万得全A指数来表征股票资产,选择中债新综合指数来表征债券资产,并设定投资组合的时间期限为1年,计算组合从2005年11月到2025年10月每天的年化收益率。当模拟组合底层资产100%为债券时,过去20年时间组合年化收益率的平均值为4.22%,组合年化收益率的中位数为4.31%,持有组合的最低收益为-1.65%,最高收益为11.29%,组合亏损的概率为5.45%。当组合资产结构调整为“95%债券+5%股票”后,组合的收益水平明显提高,且亏钱的概率降低。新组合年化收益率的平均值提高到4.97%,年化收益率的中位数提高到4.65%,最高年化收益率提高到17.99%,且持有组合一年亏钱的概率降至3.93%,持有组合的最低收益为-1.46%,增配股票资产后组合的收益表现强于纯债组合。

表1 持有不同组合1年能获得的收益分布

股债资产分散化投资降低了组合的风险,本质上源于股债资产的负相关性。现代投资组合理论的倡导者哈里·马科维茨已经论证过,分散化投资可以在不牺牲预期收益的情况下降低风险水平。表1中的中国资产数据也说明了同时配置股债资产不仅可以提高组合预期收益水平,还能降低组合亏损的概率,主要原因是股债资产在收益率上表现出了负相关性。图2是持有万得全A指数1年能获得的年化收益率以及持有中债新综合指数1年能获得的年化收益率,两类资产在多数时间显示出负相关关系,所以同时配置两类资产改善了组合的业绩表现。

图2 股债资产收益率明显负相关

资料来源:Wind资讯

(二)择时策略对产品业绩的影响

除了资产配置,运用择时策略也可进一步提高组合收益。择时策略即通过短时间内改变某类资产的投资比例,以实现提高组合业绩表现的目的。下文着重从资产胜率的角度去设定择时规则,并通过模拟组合的收益来展示策略的效果。

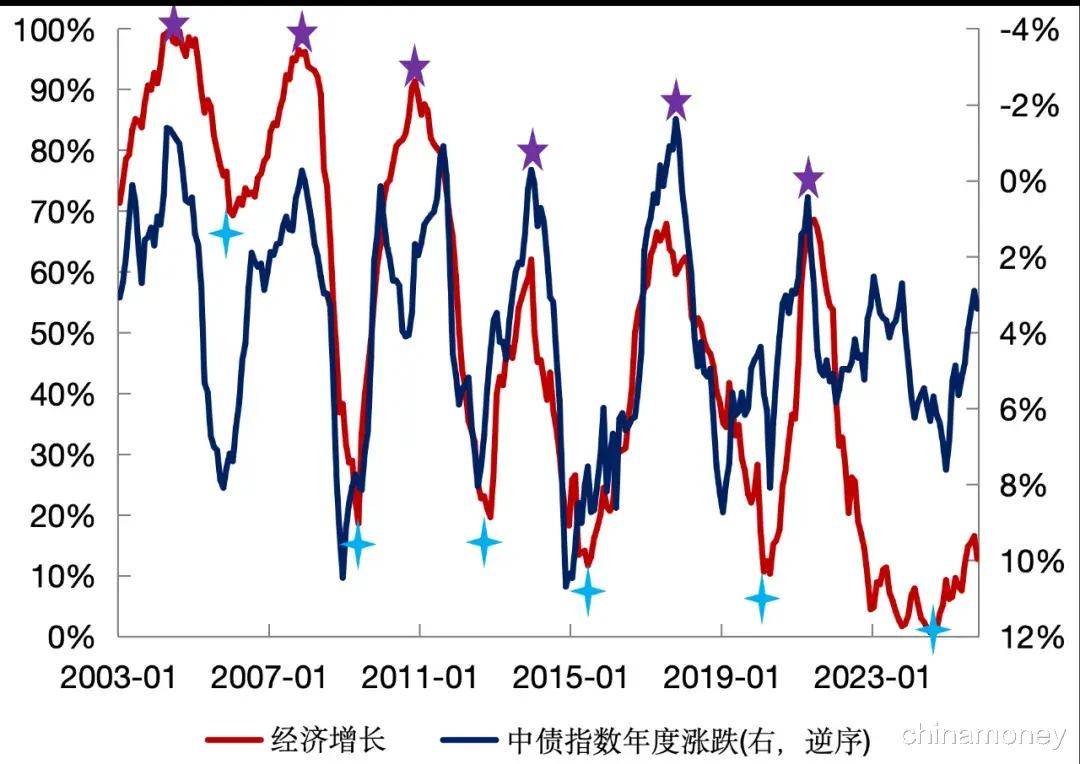

经济周期波动将影响股票和债券的胜率。为量化经济周期波动,本文选择了外需、耐用品消费、地产需求、工业企业资本支出、M1和财富效应六个指标来构建经济周期指标。构建的经济周期指标不仅与实际GDP增长正相关,且该指标的周期弹性更高。不仅如此,该指数与万得全A指数呈高度正相关性,且与中债新综合指数的收益率明显负相关。比如说,当经济周期处于周期底部位置时,即图3中四角星附近的位置,投资股票的胜率将增加,而投资债券的胜率将下降。因为经济从衰退转向复苏阶段,企业盈利增加将支撑股市上涨,实体经济融资增加将利空债市。与之相反,当经济周期处于复苏顶部位置时,即图3中五角星附近的位置,投资债券的胜率将提高,而投资股票的胜率将下降。因为企业盈利逐步减少将拖累股市,实体融资需求减少将支撑债市走强。

图3 经济周期变化导致债券资产收益率不断变化

资料来源:Wind资讯

依据经济周期调整权益资产的配置比例,可进一步改善组合收益。从前文分析可知,经济周期切换将改变股债资产的胜率,可以依据经济周期来制定择时策略。具体的逻辑为:当经济周期从衰退转向复苏时,提高组合中权益资产的投资比例,先从1%提高到5%,再从5%提高到9%,组合剩余仓位均配置债券;当经济周期从复苏转向衰退的时候,降低组合中权益资产的投资比例,先从9%降低到5%,再从5%降低到1%,剩余仓位均配置债券。假设每月开展择时交易。本文构建依据经济周期择时的模拟组合,该组合的年化收益率平均值为5.08%,年化收益率的中位数为4.87%,亏损概率降至1.86%,且极端情况下最差收益率为-1.24%,该组合的收益表现明显强于纯债组合。可见,择时策略可改善“固收+”产品的收益表现,让产品进一步贴合理财投资者低风险偏好的特点。

表2 持有择时组合和纯债组合1年能获得的收益分布

(三)择券策略对产品业绩的影响

因为市场并不总是完全有效,所以可以通过精选证券来追求阿尔法收益,即通过择券策略来进一步改善组合的收益表现。权益资产的中长期收益最终来源于企业盈利,由于申万31个行业的企业盈利能力是有差异的,本文试图通过精选行业指数来替代万得全A指数,从而实现进一步改善组合收益表现的目标。

择券策略可以进一步改善模拟组合收益。为了选择中长期资本回报率高的行业,本文统计了2015—2024年申万31个行业的ROE数据,选择ROE水平最高的六个行业:美容护理、家电、银行、食品饮料、轻工制造和医药生物。以这六个行业指数来替代万得全A指数,并执行前文的择时策略,获得相关模拟组合的收益分布。在六个模拟组合中,家电行业的收益分布是最好的。该模拟组合的收益平均值为5.53%,较择时组合的5.08%提高了45BP;该组合的收益中位数为4.93%,较择时组合的4.87%提高了6BP;该组合的最差收益率为0.67%,明显强于择时组合;且该组合在过去20年的时间里没有出现亏损。所以通过择券策略,不仅可以在配置、择时策略的基础上改善组合收益,并且可以进一步降低组合亏损风险。

表3 持有择券组合的收益分布

本文通过模拟组合收益证明了通过资产配置、择时策略和择券策略都可以提高组合的投资收益水平,并降低组合亏钱的风险。运用以上策略,可以开发出符合银行理财投资者风险偏好的理财产品,至少在投资策略层面是可行的,这为银行理财业务投资端转型升级奠定了基础。

三、对理财负债端转型升级的思考

理财业务在负债端的转型升级,重点在于增强代销渠道和理财投资者对“固收+”产品的认可度。理财业务转型不仅需要在投资端做好投资策略和投资能力上的储备,还需要在产品和负债端做好相应的调整。依据理财业务的发展经验,某一类产品在规模上要实现中长期的增长,需要同时得到理财机构、代销渠道和投资者这三类群体的认可。其中,银行理财机构在能力圈的构建上布局很早,也是阻力最小的环节。代销渠道和普通投资者对于“固收+”产品相对较为陌生,对该系列产品的信任度并不高,如部分城农商银行从未销售过任何“固收+”产品。代销渠道的执行层面是理财经理,这个群体只有在熟悉并认同“固收+”产品的风险和收益特征之后,才愿意积极主动推荐该系列产品。普通的理财投资者由于已经习惯了固收类理财产品的风险和收益特点,对“固收+”产品并不熟悉,因此“固收+”产品要获得投资者的认可和信任有一定难度。

在产品设计维度上,拉长“固收+”产品的投资期限有助于降低亏损风险。在“固收+”理财产品设计的过程中,产品期限是非常重要的一环。理财投资者更偏好中短期限的产品,全市场1年期以上理财产品规模占比不足15%,降低“固收+”产品的投资期限容易获得资金关注。但是拉长“固收+”产品的持有期限,可以提高收益并降低亏损风险。表4统计了不同投资期限下不同策略组合的收益数据,从不同组合的收益中位数来看,当组合的投资期限从9个月拉长到15个月,配置组合、择时组合、择券组合的收益中位数都有提高,即拉长投资期限有助于提高组合收益;从组合的最差收益来看,投资期限从9个月拉长到15个月,四类组合的最低收益率均有收敛;从不同组合的亏损概率来看,纯债组合、配置组合、择时组合和择券组合的亏损概率随着投资期限的拉长而降低,即拉长投资期限有助于降低亏损风险。所以,发行“固收+”产品需要考虑产品期限的问题,以实现产品“少亏多赚、回撤低”的目标。

表4 投资期限变化对组合收益的影响

从推动“固收+”产品的时机来看,要抓住股票牛市的窗口期。财富效应强的产品更容易获得资金认购,这是由资金逐利的特点所决定的。“固收+”产品要获得更多代销渠道和普通投资者的信任,需要借助股票牛市,形成“买入-增值-再买入”的正反馈机制。比如在股票牛市的初期完成代销签约和产品上线,让产品能触达客户。在股票牛市中,“固收+”产品良好的收益将获得代销渠道和投资者的认可,形成产品口碑和客户忠诚度。在股市转熊后,凭借“固收+”产品回撤小的特点留住大部分客户。如此反复经过几轮周期,才能让银行代销和理财投资者普遍接受“固收+”产品,从而真正实现银行理财业务规模增长和转型升级。

综合看,银行理财业务转型是一个较长的过程。首先,需要银行理财机构提升投资能力,通过资产配置、择时策略和择券策略来开发有竞争力的“固收+”产品。其次,需要从负债端让代销渠道和理财投资者建立对“固收+”产品的信任度,这样才能最终推动“固收+”产品规模增长。要借助经济结构转型和资本市场高质量发展的机遇,抓住市场中长期向好趋势,顺势而为,推动形成“买入-增值-再买入”的良性循环,实现理财业务的逐步转型和升级,在新的宏观环境下构建银行理财业务新的竞争优势。

作者:黄艳红、孙涛,南银理财有限责任公司