2025社融平稳收官,央行发力结构性政策工具 | 金融数据解读

摘要

2025年12月,新增社融2.21万亿元,较2024年同期减少6462亿元,高于2022年和2023年同期。从存量来看,12月社融存量同比增速为8.3%,增速较11月下降0.2个百分比。

从主要分项来看,2025年12月新增人民币贷款9804亿元,较2024年同期多增1402亿元。2025年全年,新增人民币贷款的表现偏弱,除一季度开门红之外,其余时间新增人民币贷款均弱于往年同期。12月新增政府债券融资6833亿元,较2024年同期减少1.08万亿元。2025年四季度以来,新增政府债券规模有所下滑,这主要是年内特别国债和地方政府专项债整体发行前置所导致的。从全年来看,新增政府债券是支撑2025年新增社融的重要力量,2025年三季度新增政府债券占社融的比重平均高达43%,为年内顶点,四季度该占比回落至40.5%。

2025年,企业融资整体表现较2024年明显改善。从债券融资来看,2025年企业新增债券融资2.39万亿元,较2024年增加25.3%。2025年,5年期与10年期国债收益率分别上升21BP和17BP,而AA级公司债和资产支持证券收益率仅上升2BP和3BP,信用利差收窄带动企业债券融资上升。从股票融资来看,2025年企业新增股权融资4762亿元,较2024年大增64.2%。2025年A股表现亮眼,上证综指年内上涨18.4%,创业板指数年内涨幅达到49.6%,政策支持以及市场情绪推动A股一级与二级市场同步回暖。值得注意的是,2025年A股融资主要集中在企业股权增发,IPO比重仅为12.4%左右。

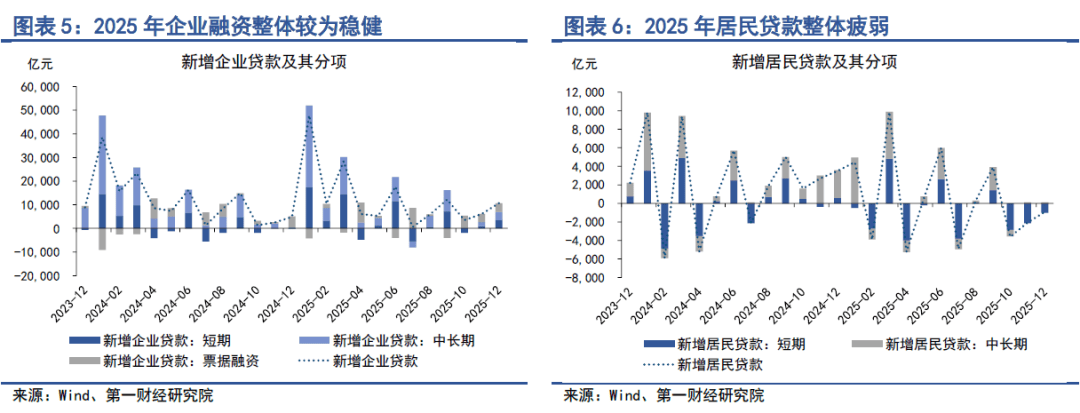

人民币贷款整体仍呈现“居民弱、企业强”的格局。2025年,企业新增短期贷款4.8万亿元,中长期贷款8.8万亿元,票据融资1.8万亿元。企业融资整体较为稳健,中长期贷款表现亮眼。从目前的宏观政策层面来看,无论是央行创设的结构性货币工具还是具有准财政性质的新型政策性金融工具,对于推动企业中长期贷款的影响都较为明显。2025年居民短期贷款减少8351亿元,中长期贷款增加1.3万亿元。居民短期贷款除日常消费贷款之外,还包括个体户经营贷等,居民短期贷款整体较弱表明居民部门对于经济环境的消费、投资预期相对谨慎。居民中长期贷款规模较2024年下降43.1%,房地产市场仍处于行业低谷,拖累居民中长期贷款表现。截至2025年11月,全国商品房去化周期仍处于高位,新房与二手房房价处于下降通道,但房价跌幅已较2024年四季度逐渐收窄,房地产市场企稳仍需时间。

1月15日,中国人民银行公布了八项支持性货币政策,重点集中在结构性货币政策工具上,包括结构性货币政策工具降息25BP、扩大结构性货币政策工具的额度以及支持范围等。我们认为,这意味着短期内央行进行总量政策调整,即全面降准降息的可能性有所下降。

同时,近年来央行通过不断创设新的再贷款工具、扩充再贷款额度及范围等手段支持新经济的发展,重点引导信贷资金流入科技创新、服务消费、设备更新、养老等关键领域,优化中国经济产业结构,这与中央经济工作会议、“十五五”规划等顶层设计保持一致。从此前各项再贷款工具的额度使用情况来看,科技创新和技术改造再贷款的额度往往最先使用完毕,因此也带动政策不断加码。从2024年4月设立科技创新和技术改造再贷款以来,其额度已经过两轮上升,于2025年5月由原先的5000亿元额度上升至8000亿元,并在今年1月15日国新办举行的新闻发布会上进一步上升至1.2万亿元。

正文

12月新增社融平稳运行,社融存量增速为8.3%

2025年12月,新增社融2.21万亿元,较2024年同期减少6462亿元,高于2022年和2023年同期。从存量来看,12月社融存量同比增速为8.3%,增速较11月下降0.2个百分比。

从主要分项来看,12月新增人民币贷款9804亿元,较2024年同期多增1402亿元。2025年全年,新增人民币贷款的表现偏弱,除一季度开门红之外,其余时间新增人民币贷款均弱于往年同期。

表外业务方面,12月新增委托贷款308亿元,同比多增328亿元;新增信托贷款679亿元,同比多增528亿元;12月未贴现银行承兑汇票减少1492亿元,较2024年同期减少162亿元。在三项表外业务中,2025年信托贷款的整体表现较为稳健,尤其是2025年4月新型政策性金融工具落地以来,由其撬动的部分基建投融资需求外溢至信托贷款,每月信托贷款由减少转向新增。

企业融资方面,12月新增企业债券融资1541亿元,较2024年同期增加1700亿元;新增企业境内股票融资559亿元,较2024年同期增加75亿元。2025年,企业融资整体表现较2024年明显改善。从债券融资来看,2025年企业新增债券融资2.39万亿元,较2024年增长25.3%。2025年,5年期与10年期国债收益率分别上升21BP和17BP,而AA级公司债和资产支持证券收益率仅上升2BP和3BP,信用利差收窄带动企业债券融资上升。从股票融资来看,2025年企业新增股权融资4762亿元,较2024年大增64.2%。2025年A股表现亮眼,上证综指年内上涨18.4%,创业板指数年内涨幅达到49.6%,政策支持以及市场情绪推动A股一级与二级市场同步回暖。值得注意的是,2025年A股融资主要集中在企业股权增发,IPO比重仅为12.4%左右。

政府债券方面,12月新增政府债券融资6833亿元,较2024年同期减少1.08万亿元。2025年四季度以来,新增政府债券规模有所下滑,这主要是年内特别国债和地方政府专项债整体发行前置所导致的。从全年来看,新增政府债券是支撑2025年新增社融的重要力量,2025年三季度新增政府债券占社融的比重平均高达43%,为年内顶点,四季度该占比回落至40.5%。

年末票据冲量现象明显

12月金融机构新增人民币贷款9100亿元,其中居民贷款减少916亿元,企业贷款增加1.07万亿元,非银金融机构贷款减少771亿元。人民币贷款整体仍呈现“居民弱、企业强”的格局。

从企业贷款来看,12月企业新增短期贷款3700亿元,中长期贷款3300亿元,票据融资3700亿元。2025年全年来看,企业新增短期贷款4.8万亿元,中长期贷款8.8万亿元,票据融资1.8万亿元。2025年企业融资整体较为稳健,中长期贷款表现亮眼。从目前的宏观政策层面来看,无论是央行创设的结构性货币工具还是具有准财政性质的新型政策性金融工具,对于推动企业中长期贷款的影响都较为明显。

从居民贷款来看,12月居民短期贷款减少1023亿元,新增中长期贷款100亿元。全年来看,居民短期贷款减少8351亿元,中长期贷款增加1.3万亿元。居民短期贷款除日常消费贷款之外,还包括个体户经营贷等,居民短期贷款整体较弱表明居民部门对于经济环境的消费、投资预期相对谨慎。2025年全年,居民新增中长期贷款1.28万亿元,新增规模较2024年下降43.1%。房地产市场仍处于行业低谷,拖累居民中长期贷款表现。截至2025年11月,全国商品房去化周期仍处于高位,新房与二手房房价处于下降通道,但房价跌幅已较2024年四季度逐渐收窄,房地产市场企稳仍需时间。

2025年末,银行票据冲量的现象明显。四季度,金融机构票据融资规模达到1.2万亿元,占同期新增人民币贷款的比重高达77%左右。

M1与M2“剪刀差”扩大

2025年12月,M1同比增速为3.8%,较11月下降1.1个百分点;M2同比增速为8.5%,较11月上升0.5个百分点。四季度,M1与M2之间的“剪刀差”再度扩大,这或与四季度政府债券发行落地放缓有关。值得注意的是,12月社融同比增速落后于M2增速,为2023年12月以来首次。

央行公布八项支持性货币政策

1月15日,中国人民银行公布了八项支持性货币政策,分别是:

(1)下调各类结构性货币政策工具利率0.25个百分点。各类再贷款一年期利率从目前的1.5%下调到1.25%,其他期限档次利率同步调整。

(2)将支农支小再贷款与再贴现打通使用,增加额度,并单设民营企业再贷款。合并使用支农支小再贷款与再贴现额度,增加支农支小再贷款额度5000亿元,总额度中单设一项民营企业再贷款,额度1万亿元,重点支持中小民营企业。

(3)增加科技创新和技术改造再贷款额度并扩大支持范围。将科技创新和技术改造再贷款额度从8000亿元增加至1.2万亿元,并将研发投入水平较高的民营中小企业等纳入支持领域。

(4)合并设立科技创新与民营企业债券风险分担工具。将此前已经设立的民营企业债券融资支持工具、科技创新债券风险分担工具合并管理,合计提供再贷款额度2000亿元。

(5)拓展碳减排支持工具的支持领域。纳入节能改造、绿色升级、能源绿色低碳转型等更多具有碳减排效应的项目,引导银行支持全面绿色转型。

(6)拓展服务消费与养老再贷款的支持领域。结合健康产业认定标准,适时在服务消费与养老再贷款的支持领域中纳入健康产业。

(7)会同金融监管总局将商业用房购房贷款最低首付比例下调至30%,支持推动商办房地产市场去库存。

(8)鼓励金融机构提升汇率避险服务水平。丰富汇率避险产品,为企业提供成本合理、灵活有效的汇率风险管理工具。

这八项支持性货币政策,重点集中在结构性货币政策工具上,包括结构性货币政策工具降息25BP、扩大结构性货币政策工具的额度以及支持范围等。我们认为,这意味着短期内央行进行总量政策调整,即全面降准降息的可能性有所下降。

同时,近年来央行通过不断创设新的再贷款工具、扩充再贷款额度及范围等手段支持新经济的发展,重点引导信贷资金流入科技创新、服务消费、设备更新、养老等关键领域,优化中国经济产业结构,这与中央经济工作会议、“十五五”规划等顶层设计保持一致。从此前各项再贷款工具的额度使用情况来看,科技创新和技术改造再贷款的额度往往最先使用完毕,因此也带动政策不断加码。从2024年4月设立科技创新和技术改造再贷款以来,其额度已经过两轮上升,于2025年5月由原先的5000亿元额度上升至8000亿元,并在今年1月15日国新办举行的新闻发布会上进一步上升至1.2万亿元。

(本文题图来源:视觉中国)

——

文 | 刘昕 第一财经研究院研究员