原创 银行“消失”的不只是大额存单,还有客户信任,这账银行算过吗?

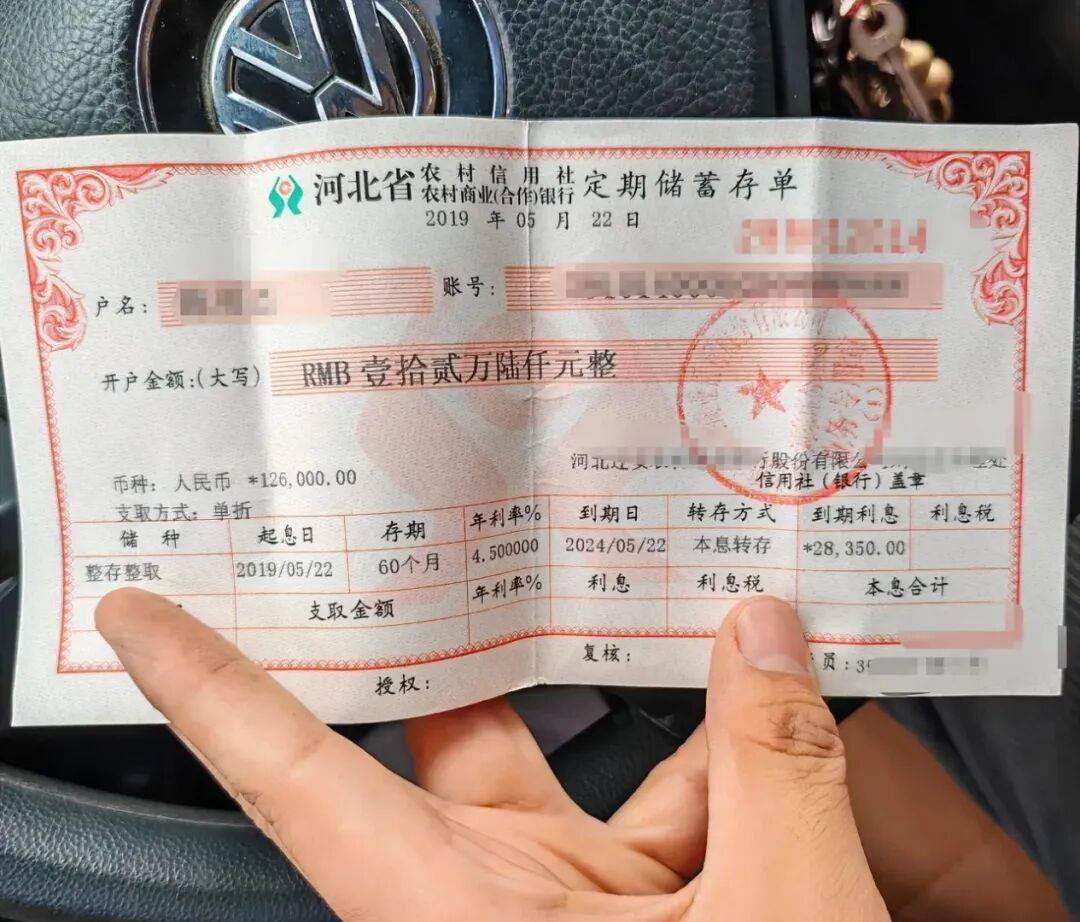

据每日经济新闻11月27日报道,经济参考报消息,六大国有银行近日集体下架五年期大额存单。记者查询工、农、中、建、交、邮储六大行官网及App发现,五年期大额存单已集体“消失”,仅剩的三年期产品利率普遍降到1.5%至1.75%,且额度紧张。与此同时,部分中小银行也开始调整甚至直接取消三年期、五年期普通定期存款产品。

从推出大额存单吸收存款,到大额存单利率不断下调,再到五年期大额存单“消失”,银行的操作,可谓是一步比一步狠,一步比一步没有传统意义上的人情味。因为,银行靠的不是自身能力而生存,而是客户。尤其是存款客户,如果没有存款客户提供资金,银行到哪去发放贷款赚钱,到哪去过快活日子呢。

然而,从这些年来银行的操作情况来看,很显然,并没有把客户利益放在心上,没有充分考虑存款客户的利益,而是不断损害客户利益,导致客户对银行的信任度越来越差。更直接地说,五年期大额存单在银行的“消失”,就是客户对银行信任的下降,甚至消失。

不错,银行也需要赚钱,需要通过息差来维持银行的生存与发展。前提是,到底多大的息差才是银行生存的基础呢?息差是不是越大越好呢?目前的息差并不小,为什么还要不断降息、取消大额存单呢?

实际上,银行目前的真正困难,并不是息差太小,而是不良贷款的风险太大。从银行公布的不良贷款情况来看,总体上安全的。只是,房地产企业、政府融资平台的贷款安全性如何,银行是心里没底的,是需要通过息差来维持财务平衡,增加利润,防范风险的。

问题来了,房地产企业、政府融资平台贷款的风险是如何形成的,银行应当非常清楚吧。要不是银行疯狂地给房地产企业、政府融资平台放款,房价也不会上涨得那么疯狂,也不会出现目前的房价大跌现象。那一刻的银行,赚取了多大的利息差,获取了多大的利润,银行经营者拿走了多少绩效奖金福利,这笔账,银行算过吗?

现在好了,面临风险了,就想拼命地从存款客户手中争利,让存款客户为银行的经营错误、经营失误买单,也太不厚道了吧。难道过度向房地产企业、政府融资平台放款造成的风险,银行经营者难道不该承担责任吗?当初拿走的高薪、高绩效,难道不应当吐出来吗?

收益和风险,历来是结伴而行的,当初的风光,就要想到今天的风险。对银行来说,无论是高管还是员工,享受的似乎都是利益,而不要承担责任。尤其是各级经营者、管理者,在房地产市场火爆、政府融资平台疯狂融资的时期,没有一个不是赚得钵满盆满,没有一个不是买了多套房子,不是把子女送到国外。

我们并不眼红银行经营者、管理者的高收入、高福利,前提是,要对银行的生存负责,对银行的风险负责。可以这样说,目前银行存在的不良贷款风险,绝大多数都是银行经营者经营失误造成的,是银行经营者为了一时的利益需要,疯狂放款给房地产企业、政府融资平台造成的。但凡有一些风险意识,银行就不会出现目前的风险,也不要拼命地从存款客户身上争夺利益。

尤其值得注意的是,目前被银行降息、取消大额存单等造成利益损失的居民,也是银行疯狂给房地产企业和政府融资平台放款带来房价快速上升的受害者,他们当中的相当一部分目前还在承担着沉重的房贷偿还任务。

放款带来的利益,被银行吃掉了,被银行工作人员吃掉了,形成的风险,却要存款客户来承担,需要存款客户用利息让渡来承担,还有什么市场公平可言呢?银行的强势与客户的弱势,已经不是鲜明对照,而是利益阶层差距。

银行有困难,居民需要理解和帮助。只是,居民有困难,银行提供了多少理解和帮助呢?与房地产企业串通起来倒逼居民负债购房,是对居民的理解和帮助吗?为什么还要在居民成为房奴的伤疤中,再通过过度降低利率和取消大额存单来撒盐呢?

中国的银行、尤其是大型国有银行应当好好反思一下,如此消耗客户的信任、居民的信任,对银行有什么好处,多大好处,对银行未来发展有利吗?要不要重新审视一下自己的经营行为呢?所谓利差空间越来越小,是否只能由客户来承担呢?