美国1%汇款税正式生效!2026汇款回国深度对比:哪种方式能合法免税?

导语:自2026年1月1日起,美国针对部分跨境汇款正式开征 1% 的联邦汇款税(Remittance Tax)。该税费由汇款服务商在交易时代收并上缴国税局(IRS),直接导致部分汇款人的到账金额“被动缩水”。 在这一新政背景下,汇款路径的选择不再仅仅是“快慢”的问题,更是“1% 税费交与不交”的成本问题。

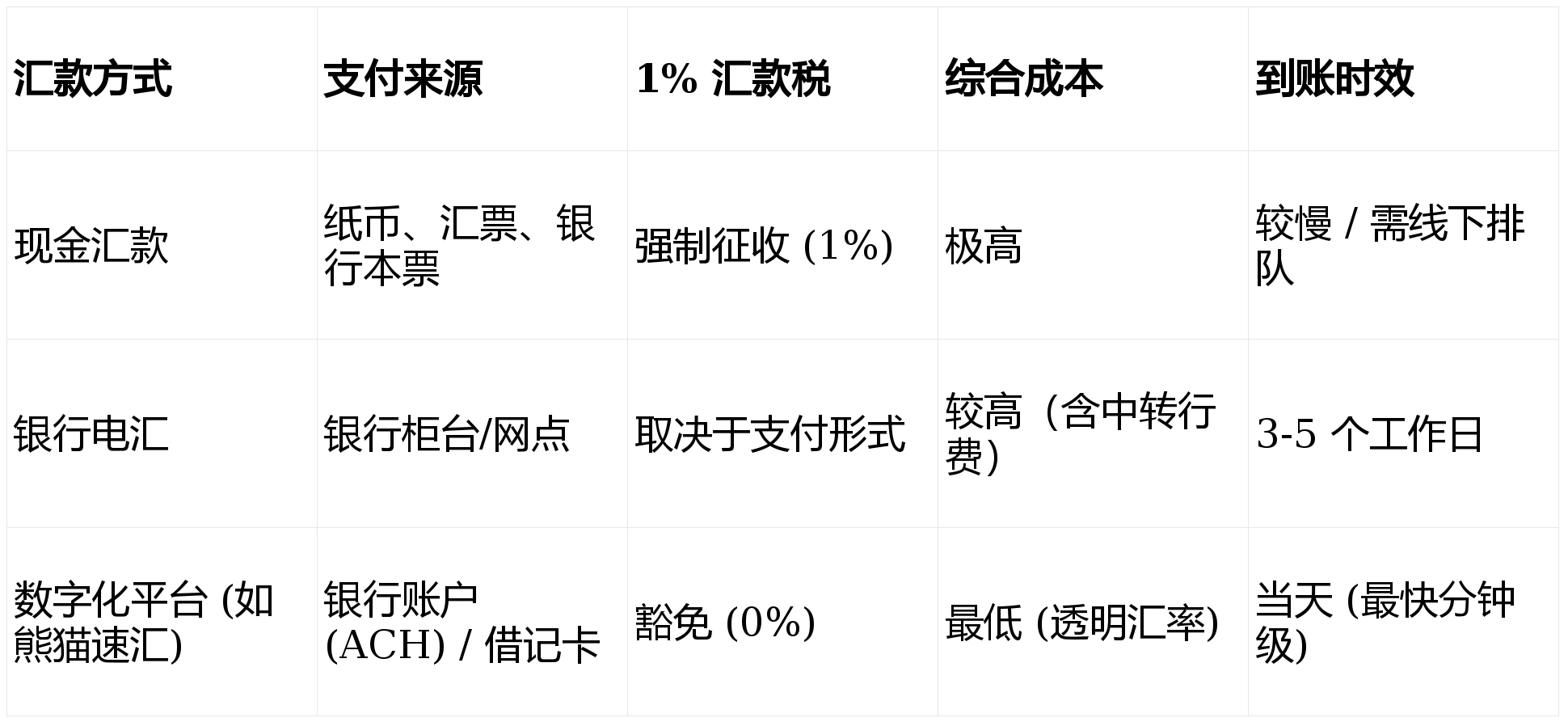

2026 美国跨境汇款主流方式对比表

一、 现金及类现金汇款:正在消失的“便利”

在过去,线下现金代办点深受一部分用户喜爱。但在 2026 年新政下:

法律明确规定,凡通过现金、汇票(Money Order)或银行本票办理的跨境汇款,服务商必须代扣 1% 税款;与此同时,现金路径缺乏透明的电子存证,在税务监管日益严格的环境下,难以满足长期的合规要求。

二、 传统银行电汇:稳健但“昂贵”

银行电汇是很多大额汇款用户的备选,但痛点依旧:

费用不透明: 除了手续费,还隐藏着不透明的中转行扣费和“落地费”;

时效滞后: 往往需要 3-5 个工作日,无法满足年关或急用钱的场景。

结论: 更适合低频大额商业转账,不适合个人及家庭的日常高频使用。

三、 数字化跨境汇款平台:新政下的最优解

以 Panda Remit(熊猫速汇) 为代表的数字化平台,由于其资金路径完全依托银行电子体系,展现出核心优势:

无需缴纳1%税费:熊猫速汇支持通过美国银行账户(ACH)或借记卡(Debit Card)发起。根据 2026 年政策豁免条款,使用熊猫速汇进行汇款,用户无需缴纳这 1% 的额外税费。

实时透明,提交订单即锁汇: 依托全数字化运营模式,熊猫速汇消除了线下网点的溢价成本。提交汇款订单后,即可锁定当前汇率(具体以 App 内实时显示为准),让用户在操作时即可预见最终到账的人民币金额。

全球合规: 熊猫速汇在美国持有联邦 MSB 牌照及多州 MTL 许可,并获新加坡 MPI、香港 MSO、英国 FCA、加拿大 FINTRAC 等全球多地金融资质,确保资金流向透明、安全、可溯。

结语: 在 2026 年的汇款环境下,选择一个合规、透明且支持免税路径的平台,是保护个人财富不被层层侵蚀的核心方案。熊猫速汇(Panda Remit) 通过技术手段与合规体系,让跨境汇款从“复杂博弈”回归到了“简单服务”的本位。