千亿美元惊天收购,奈飞和派拉蒙为什么抢着要华纳兄弟?

01

看到下面这个“WB”的logo,大家觉得眼熟吗?是不是唤醒了大家在电影院的记忆?

没错,这个logo的所有者就是著名的媒体集团,华纳兄弟探索。

而就在2025年即将走过最后一个月的时候,围绕着华纳爆发了一场上千亿美元,折合人民币超过7000亿的惊天收购。

流媒体霸主,我们熟悉的奈飞以现金+股票的方式向华纳兄弟董事会提出了827亿美元的企业价值收购,董事会对奈飞的交易协议表达推荐。

然而,就在协议达成的3天后,另一家影业巨头派拉蒙在CEO小埃里森的领导下(他也是甲骨文创始人埃里森的儿子),发起了高达1084亿美元的敌意全现金收购要约,也就是绕开董事会,直接向华纳的股东进行现金收购。

要知道,奈飞的827亿美元已经是溢价收购,而派拉蒙的1084亿美元全现金收购更是把这笔交易抬到了天上。

那么,为什么偏偏在这个时候,奈飞和派拉蒙都想收购华纳?华纳的价值到底是什么呢?我们做了一些研究,跟大家分享。

02

首先,为什么会是现在?

经过十年的高速增长,全球流媒体市场已经从“跑马圈地”的增量时代进入“存量博弈”的下半场。

奈飞虽然在全球拥有超过3亿的订阅用户,但用户的增长和平均收入已经变得缓慢。

从2025年开始,奈飞就停止在季度财报中披露具体的新增订阅用户数量,特别是在北美市场,奈飞的用户渗透率超过8000万户,获取新用户的难度指数级上升,触及到了增长天花板。

于此同时,亚马逊和苹果这两大巨头都在争抢流媒体市场,亚马逊的Amazon Prime Video在2025年就在内容,特别是体育上的支出超过106亿美元,利用NBA、NFL这些顶级赛事来增长Prime的订阅会员。

苹果在Apple TV累积投入达到200亿美元,跟美国职业足球大联盟签订了独家协议,同时进行昂贵的原创制作,并且作为订阅频道登陆亚马逊的Prime Video平台。

两大巨头的联手给了奈飞巨大的压力,今天单纯依靠“原创内容数量”很难有效拉动增长,竞争的核心转向了“顶级IP的所有权”和“用户时间的深度占有”。

而对于华纳来说,本身正处于一个危险的十字路口。

虽然他们拥有好莱坞最优质的IP资产,但背负的巨额债务和不断萎缩的有线电视业务使华纳在资本市场上的估值低迷。

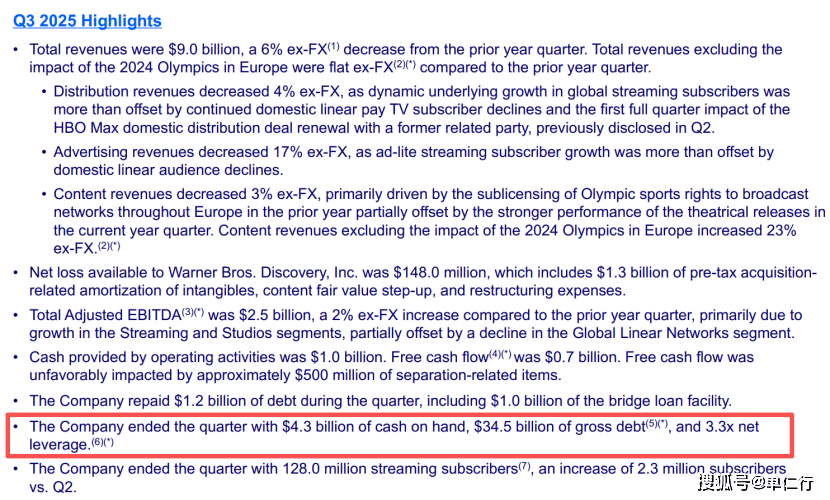

截至2025年9月,华纳背负着345亿美元的债务,并且将在2026-2027年集中到期,尽管华纳的管理层一直在想办法努力还钱,但到季度末,华纳的现金还剩下43亿美元,靠自己基本上很难还清债务。

并且,作为一家百年的传统媒体巨头,华纳的有线电视订阅用户正在以每年7%的速度流失,导致广告和转播收入持续下滑,像在2025年的第三季度,华纳的有线业务收入下降了22%,少了11亿美元。

这一切就让股东逐渐失去了耐心,传统核心业务不断流失,新的流媒体业务要面对奈飞这个成熟的巨头以及苹果、亚马逊堪称无限的资金投入,不如卖了算了。

03

那么,为什么奈飞和派拉蒙都对华纳趋之若鹜,愿意溢价收购?华纳兄弟的价值在哪里呢?

其实,华纳最值钱的不是业务,而是它拥有不可复制的、超级稀缺的资产—IP。

听到这里,可能有人会觉得不可思议,难道奈飞和派拉蒙没有自己的原创内容和IP吗?

他们的确有,但是,都比不过华纳的超级IP。

特别是奈飞,奈飞虽然创造出了很多爆款内容,比如说《怪奇物语》、《鱿鱼游戏》,但实际上,这些爆款带来的流量来的快,去的也快。

用户的留存率在很大程度上是依赖那些经典的IP老剧,比如说《老友记》、《生活大爆炸》,这些全都是华纳拥有的IP。

以及现象级的超级IP,比如在奈飞上大火的《权力的游戏》,但这也是华纳的IP。

所以,奈飞虽然是流媒体之王,但本质上来说,它更接近于一个分发渠道,缺乏深厚的文化积淀和变现能力。

它用了这么多年时间和上百亿美元才明白一个道理:顶级IP难以复制,而租赁IP永远受制于人。

所以,在自己的上升期通过收购华纳,就意味着拥有了DC宇宙(蝙蝠侠、超人、神奇女侠)、魔法世界(哈利·波特)、权力的游戏宇宙、指环王以及经典老剧的IP所有权。

这些都是全球极少数能够跨越时间,跨越媒介形式,从电影、电视剧、视频、游戏、周边上持续产生现金流的超级IP。

同时,华纳自己的流媒体HBO也拥有超过1亿的用户,把HBO纳入奈飞体系,也会极大提升奈飞的用户数量以及在高端用户群体中的竞争力,给未来的变现打下基础,让自己从内容分发商成为全产业链IP帝国,实现原点能力的跃迁。

而派拉蒙的突然截胡,更多原因是为了自保。

因为派拉蒙本身就是好莱坞最脆弱的巨头之一,流媒体业务规模很小,还处于亏损状态,营收核心依然在于传统的线性电视业务。

一旦奈飞成功收购华纳,派拉蒙的流媒体业务就是出师未捷身先死,同时,奈飞对华纳传统业务的改造,也会加速更多的线性电视业务和用户转型线上。

所以,看上去奈飞收购华纳跟派拉蒙没关系,但实际上这是一场对传统有线电视和影业的毁灭性打击。

所以,吞并华纳是派拉蒙死中求活,不进则退的唯一机会。

一旦成功,既能加速流媒体业务的转型,还能整合华纳的有线业务,形成极强的议价能力,从而榨取有线业务最后的利润。

而最有趣的地方在于,派拉蒙的CEO是甲骨文创始人的儿子,他们还真的有钱出得起更高的溢价。

而且,对于监管机构来说,相比于奈飞的进一步垄断,他们也许更愿意看到两个传统媒体的合并。

04

当然,奈飞与派拉蒙对华纳的争夺,本质上也是两个时代的对决:

一个是在自己的上升期进行转型,用彻底的数字化、IP化来吸引用户的注意力,对他们的时间进行深度占有的科技流派。

另一个是试图通过整合旧世界资产,筑起最后堡垒,争取最后转型时间的传统流派。

至于华纳兄弟,无论结局如何,它的命运都已经注定。

曾经辉煌的好莱坞八大影业时代已经彻底宣告结束,等待华纳的,最终都是被拆解、重组,成为另一个巨头商业版图中的一环。

这个曾经坐在餐桌旁,享用佳肴的巨头,今天被摆在了餐桌上,等着被别人享用。

我想,对于我们每一位创业者、经营者来说,这场收购也在提醒我们,在今天这个技术浪潮和营销变革的时代,要么像奈飞一样通过自我革命,用深度转型提升原点能力,突破增长的瓶颈。

要么就像华纳一样,因为没能及时转型而被肢解,摆在餐桌上,甚至都没有资格进入菜单。

在这个不进则退、赢家通吃的时代,已经没有太多的中间地带留给企业了。

-

责任编辑 | 罗英凡

图片均来源于网络

本文不构成任何投资建议,股市有风险,投资需谨慎

■ 免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。