原创 人民币回到6时代,钱袋子悄悄变紧,生意账本得重新算

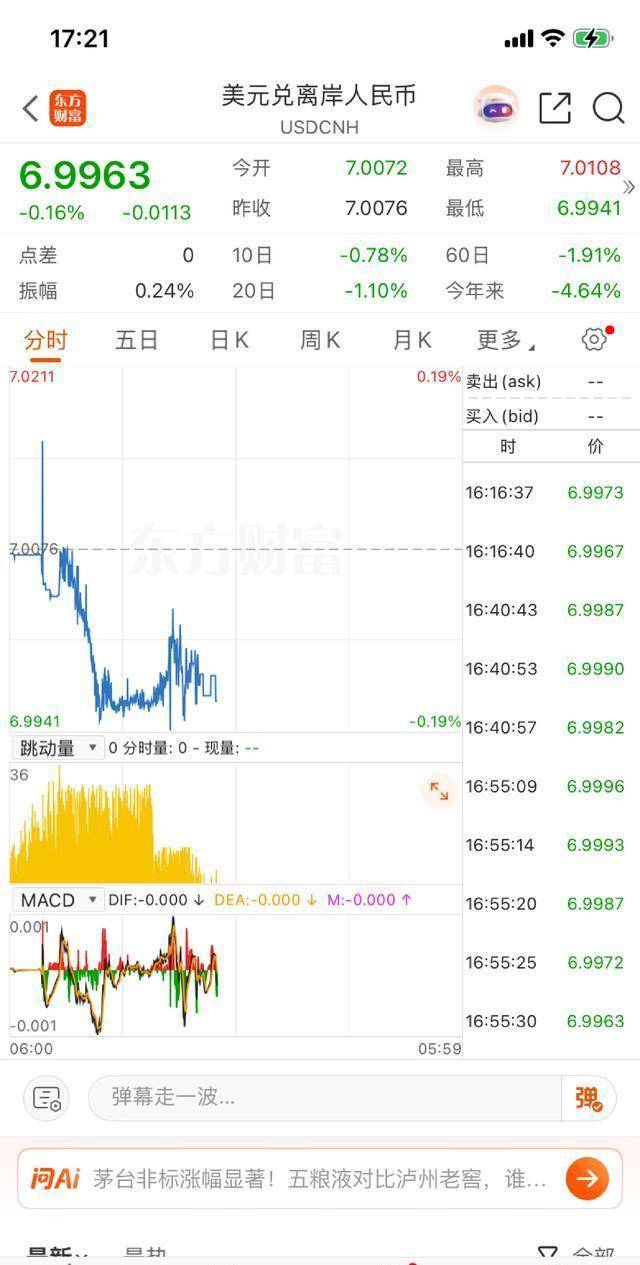

北京时间午间,外汇交易屏幕上那行数字突然跳出6.9973,整个交易室里像被悄然拉紧了弦,几位交易员抬头互相交换眼色,没人先说话,这里是汇率的前线,也是利润与成本的分水岭。

12月以来,在岸和离岸人民币都已有约1%的升值,数字不大,但对于进出口企业来说,这1%是在账本上能看见的利润被吞掉或者成本被压缩的实感,货柜场里长着的是订单,表格里长着的是终局。

年底结汇的季节性因素更像一阵推风,很多出口商积累了外币头寸,需要在年终把账面变成本币以美化报表或满足流动性,这些结汇需求碰上美元回落,就形成了合力推高人民币的机制。

交易室外的咖啡厅里,一位外贸公司财务经理打开手机里的ERP系统,屏幕显示的是近三个月的结汇计划,数额并不夸张,但时间点几乎同步,大家都在跑同一条时间线,这种同步性就是市场的共振。

技术上讲,汇率突破整数关口会触发心理效应,做市商和投机盘会依据突破调整仓位,王青所言的“情绪叠加技术”在此时转换成了资金流,越多人相信升值,越多资金涌入,升值被自我实现。

对资本市场而言,人民币升值是利好,因为外资进入时能享受汇兑收益的溢价,A股和债市因此或许会吸引更多跨境资本,然而这种利好在实业面前并不等同于普惠,外贸企业的账本写着另一种现实。

一家中等规模的出口企业里,销售部的人在算毛利,合同标的是美元,结算日人民币升值意味着毛利被压缩,若没有对冲工具,账面上的利润会被静悄悄地削薄,这不是传说,而是每月的应收应付表在提醒。

进口企业则相反,成本下降变成实际好处,采购部那端能多拿几分竞争力,生产链上游的议价能力因此被放大,这种零和效应在产业链里并非每个环节都能均摊,强者更容易获益。

从政策端看,人民币的波动背后是中美货币政策分化的宏观背景,美联储在今年已累计降息幅度明显,中国央行的利率调整相对克制,这种“美松中稳”的利差格局为人民币提供了潜在支撑,但并非单一决定因素。

瑞银等机构的预判把区域货币走势放在更大框架里看待,亚太货币整体走强的假设里,人民币既受国内政策引导影响,也被区域政治经济事件牵动,比如日本的政治动荡曾改变日元节奏,从而影响区域资金配置。

回到市场现场,交易员会把这些宏观变量压缩为一个个可执行的判断,是否提前对冲、期权如何设计、期货头寸如何匹配,企业的风控能力在此刻变得比抱怨更重要,这是市场教过无数次的课。

所谓结汇潮,并非人人都能顺利参与,银行的额度、外汇政策的校准、企业内部审批流程,这些制度性细节决定了谁能在这波波动中获得操作空间,而不是简单看谁预测得准。

有企业实践了期权保护,有企业选择分批结汇,还有企业保持原币记账以延迟冲击,工具的选择与可及性直接决定了结果,真正的竞争不在于谁喊得响,而在于谁有办法把风险变成可控成本。

这场汇率变化并非单日事件,它像一条时间轴上的节点,是外部货币环境、季节性流动与市场情绪共同按下的按钮,判断它是季节性回调还是长期趋势,需要看接下来几个月的政策动向和外部波动。

若美元继续承压,人民币仍有上行空间,但若全球风险偏好突变或美联储前景出现分歧,汇率又会回到“中性”和“波动”的常态,企业与政策的博弈在这种常态里永无终结。

最后说到最现实的事,账本会告诉你答案,决策者要在稳定汇率、维护国际贸易与保持货币政策独立之间寻求平衡,而企业家与财务人则要把赌注放在工具与流程上,而不是对下一个整数关口的猜测。