2025年铜价持续上行 年底突破历史新高(20页报告)

本文为节选内容

更多报告,关注公众号:矿产资源市场调研

➢

铜价:2025年1-11月铜价经历三涨三跌,呈现震荡上行趋势,波动范围在8,539-11,068美元/吨,均价为9704美元/吨,yoy+6%,年底突破历史新高。分阶段来看:

➢

1)年初至3月25日,铜价主要受国内政策“十五五”预期影响、新能源需求快速增长,上行15%,涨至9,982美元/吨。

➢

2)3月25日至4月9日,传统需求疲软叠加再生铜产量快速增长,铜价显著下跌14%至8,686美元/吨。

➢

3)4月9日至7月3日,卡莫阿渗水、智利埃尔特尼恩特矿因地震坍塌,供给端持续扰动,结合国内旺季需求到来,美国降息预期不改,铜价波动上行19%至10,120美元/吨。

➢

4)7月3日至9月24日,国内处于生产淡季,关税落地,叠加部分投资资金获利了结,铜价在9,500-10,000美元/吨之间震荡运行。

➢

5)9月24日至10月29日,印尼Grasberg矿难发生,黄金价格迅速上行,叠加国内生产旺季,铜价迅速上涨至历史最高点11,068美元/吨。

➢

6)10月29日至11月7日,国内需求走弱,库存高企,铜价回落至10,000美元/吨左右,震荡运行。

➢

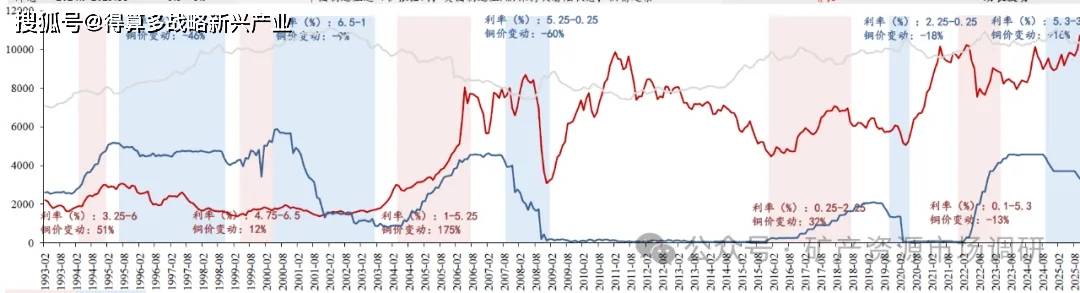

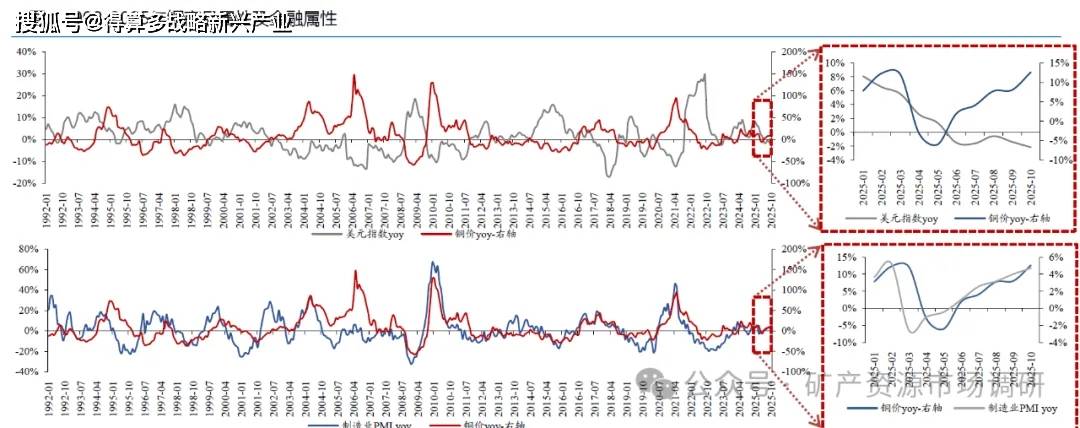

铜价受金融属性和商品属性共同影响,历史角度铜价与美元指数呈现负相关性,与供需缺口呈现正相关性。金融属性:铜价以美元计价,美元指数上涨时,美元升值,美元购买力增强,以美元计价的铜价相对走弱,反之亦然。商品属性:铜作为商品具有供需缺口,供不应求铜价上涨,供过于求铜价下跌。

➢

2025年全年来看,铜价主导因素回到历史传统框架,与商品属性走势高度相关, 金融属性呈现负相关性。今年铜价主要受制于供给预期减少价格不断上行,整体与美国制造业PMI保持同向运行,上半年略有滞后,下半年高度相关,与美元指数在下半年呈现显著负相关性。

➢

历史复盘角度,金融属性与常识相悖,加息铜价上升、降息铜价下降,我们判断原因一:商品属性主导铜价;原因二:经济滞后性导致加息过程仍处于通胀阶段,需求仍向好发展 。从金融属性角度,近30年历史前4轮加息降息过程中,铜价均表现为加息铜价上升、降息铜价下降态势,与常识有所违背。而在第五轮加息降息过程中,2022.1-2023.7加息阶段铜价首次下跌,跌幅13%,2024.9-2025.10降息阶段铜价上涨,涨幅达16%,金融属性影响再次助力铜价上涨。

➢

我们判断2025年以来,与历史最大不同之处在于美元先涨后快速走弱,助力铜价上行,我们预计2026年美国若处于温和降息阶段,美元或持续处于低位,铜价将维持中枢上涨趋势,若类似2007-08年出现金融危机或美国降息较其他国家步伐更慢,美元或有上涨,铜价或有一定压力。