原创 永安财险在宁波败诉:预计需要支付超5000万元的服务费

创始人

2025-12-28 02:26:48

0次

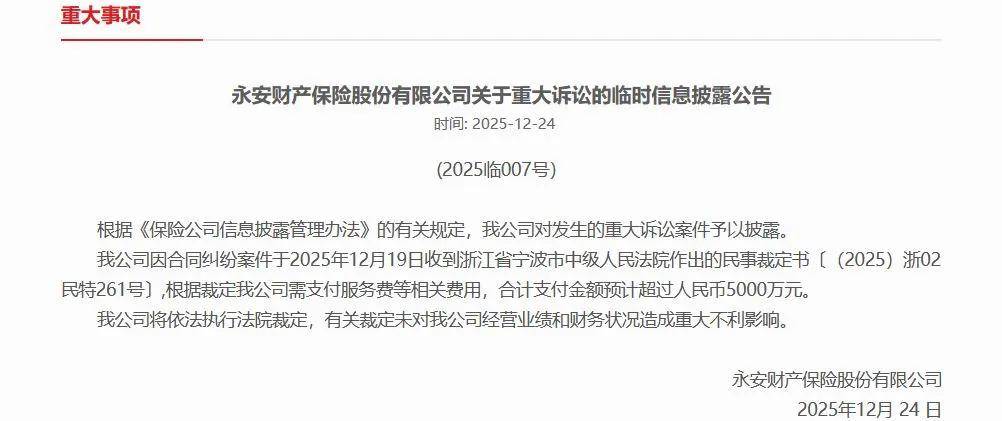

2025年12月24日,永安财险发布公告,披露其在一桩合同纠纷中的关键进展——公司于12月19日收到浙江省宁波市中级人民法院(2025)浙02民特261号民事裁定书,需向对方支付超5000万元的服务费及相关费用。

案件号当中有"民特"二字,表明这是一起适用民事诉讼特别程序的案件,它实行一审终审制,不同于普通民事案件的二审终审。

根据永安财险此前披露的同类诉讼信息,应该是永安财险与宁波地区金融机构开展联合贷款保证保险业务当中出现纠纷。永安财险为借款人提供信用保证保险增信,合作金融机构提供客户推介、系统技术支持、保后管理等综合服务,永安财险按季度支付相应服务费。但随着市场信用风险攀升,借款人逾期率上升,永安财险认为“借款人停缴保费后,无需继续支付对应周期的服务费”;但合作方坚持“服务费支付义务与保险赔付责任相互独立”,经协商无果后,合作金融机构通过法律途径维权。

永安财险2025年3季度偿付能力报告显示,它与宁波银行存在合同纠纷,宁波银行已于2024年9月起诉,诉讼标的为1.97亿元,预计损失金额达2.03亿元。

某种程度上,这是永安财险早年大力扩张信用保证保险业务留下的“后遗症”。2018-2020年,永安财险的保证保险保费收入从3.59亿元暴增至18.79亿元,成为仅次于车险的第二大险种,但受行业监管收紧影响逐步缩减业务规模,2024年保证保险保费收入已降至1.47亿元,较峰值大幅回落。

黄桷树财经注意到,2024年永安财险的净利润为2.04亿元,2025年上半年的净利润为3.23亿元,如果一下子需要赔付超5000万元甚至2.03亿元,将极大拖累永安财险2025年的业绩。

相关内容

热门资讯

建行无锡分行落地全市首笔资助购...

5月18日,建行无锡分行成功发放全市首笔资助购房公积金贷款,来自新吴区的施女士享受了一次性资助购房补...

工商银行(ADR)(IDCBY...

截至2026年5月29日(美国东部时间)收盘,工商银行(ADR)(IDCBY.US)报收于16.92...

广发银行深圳分行金博会展现“保...

5月27日至5月29日,广发银行深圳分行携手中国人寿集团驻深成员单位参展深圳金博会,以集团“333战...

A股银行股集体上涨,招商银行、...

A股市场银行股集体上涨,其中,重庆银行涨超4%,宁波银行、青岛银行、兴业银行、长沙银行、招商银行、工...

银行盘中走强,规模最大银行ET...

截至2026年05月29日 10:33,银行ETF华宝(512800)上涨1.05%,最新价报0.7...

中国香港4月货币供应M3年率 ...

中国香港4月货币供应M3年率 3.1%,前值1.20%。 来源:金融界AI电报

深夜,全线大涨!美联储,重磅来...

美股AI交易热潮持续升温。 今晚(5月29日),美股开盘后,三大指数集体走强,半导体、存储芯片、服务...

匈牙利总理毛焦尔澄清目前释放的...

匈牙利总理毛焦尔澄清目前释放的欧盟资金总额为164亿欧元。 来源:金融界AI电报

西班牙3月经常帐 46.1亿欧...

西班牙3月经常帐 46.1亿欧元,前值40亿欧元。 来源:金融界AI电报

中国工商银行取得跨行汇款预测方...

国家知识产权局信息显示,中国工商银行股份有限公司取得一项名为“跨行汇款方法、装置、设备和介质”的专利...