【银行业展望系列】场景金融:推动金融服务下沉,解决客户具体问题

随着数字经济时代的全面到来,居民消费呈现出场景化、个性化、体验式的新特征。金融服务与消费场景深度融合已是必然趋势,场景金融自然也成为银行业转型的核心赛道。然而,客户不再满足于扫码支付、消费信贷等分散的金融服务,而是期待金融能深度嵌入生活与经营场景,真正解决日常生活中的具体问题。在此背景下,场景金融凭借其独特优势,成为推动金融服务下沉、衔接实体经济与百姓民生的关键抓手。

本文基于对当前场景金融发展现状的深入分析,从C端需求穿透、B端产业赋能、G-B-C-F生态协同三个维度,系统探讨商业银行推动场景金融服务下沉的有效路径。通过对租房场景的深度剖析,揭示银行如何通过“金融+非金融”的综合解决方案,实现从“产品导向”到“问题导向”的根本性转变,最终构建“以客户为中心、以生态为支撑”的场景化服务能力。

一、场景金融下沉面临的主要挑战

场景金融在推动金融服务下沉、衔接实体经济与民生需求的过程中,虽然具备场景化的天然优势,但在实践中,仍受限于C端服务碎片化、B端场景联动不足、G-B-C-F生态协同缺位三方面因素的制约,具体内容如下:

C端:碎片化服务难以解决客户具体问题

场景金融于C端面临着需求识别不足与金融服务碎片化的双重困境。一方面,金融与场景的融合仍在较浅层面,对于客户在场景中到底要解决什么具体问题了解不足。例如在租房场景中,租客的核心诉求不仅是租金分期,也关心租金规划、低成本换房、生活服务便利等一系列问题。另一方面,场景金融服务呈现“碎片化”,一味堆砌支付、信贷、权益等银行产品,显得大而全却无法真正解决客户面临的实际生活困扰,致使所谓的场景化服务泛而不精。

B端:以场景联动企业服务有待加强

场景金融于B端的服务仍局限于产品导向的思维模式,未深度结合企业运营中遇到的关键问题。在服务B端企业/商户的过程中,往往“对着产品谈客户需求”而非“依照客户需求匹配产品”,难以真正聚焦“获客效率低、运营成本高、风控能力弱”等让企业焦虑的实际问题。这导致了场景金融向企业服务延伸能力不足,无法以场景化的形式切入企业的供应链协同、库存管理等经营过程,极大地制约了企业与银行B端业务板块的价值共赢。

生态端:场景尚未形成GBCF有效联动

场景金融的核心竞争力在于多元主体协同解决复杂问题,但当前“政府(G)、企业(B)、客户(C)、金融机构(F)”的联动机制尚未形成。一是与G端的协同不足,未能充分利用公积金、社保数据等公共资源;二是B、C、F三方的价值链割裂,B端运营数据未有效转化为C端金融服务的依据,金融机构的产品也未与B端消费场景的用户权益深度绑定,导致场景金融难以发挥“数据互通、权益互融、风险共担”的聚合效应。

二、帮助客户解决实际问题,推动场景金融服务下沉

场景金融服务下沉的核心逻辑,是从“局限于金融产品”转向“聚焦于客户问题”,通过C端需求穿透、B端产业赋能、G-B-C-F生态联动,将金融服务转化为场景生态的基础设施,即围绕具体问题提供系统性解决方案,而非碎片化的服务。

C端穿透:锚定用户全场景需求,提供“金融+生活”综合服务

以客户在场景中的核心需求为出发点,打破金融服务与非金融权益的边界。针对不同场景的用户需求,整合“支付结算、信贷支持、财富管理”与“场景权益、生活服务”,形成一体化解决方案。例如,在医疗场景中,不仅提供住院费用分期,同时联动医疗机构提供挂号预约、健康管理等非金融服务;在教育场景中,在学费分期之外,配套学习资源对接、升学规划咨询等增值服务。通过整合金融服务便捷性与权益服务体验感,将场景金融以无感的形式融入到客户日常生活的方方面面。

B端赋能:聚焦企业价值链痛点,构建“金融+经营”赋能体系

从“资金供给”转变为“经营赋能”,助力企业提升运营效率、拓展服务边界。一方面,针对企业的“资产端”需求(如市场拓展、设备升级),提供专项贷款、融资租赁等资金服务;另一方面,针对企业的“运营端”需求(如获客、用户留存),发挥银行的渠道、数据优势,帮助企业整合上下游资源,构建“场景+消费”生态,同时将B端运营数据转化为C端金融服务的依据,发挥场景金融B端与C端业务正向循环的价值。

G-B-C-F协同:构建多元联动机制,形成场景金融闭环生态

以G端政策导向为牵引,联动B端企业/商户、C端用户,构建“数据互通、风险共担、价值共创”的协同模式。在医疗服务场景中,对接政府民生保障政策,联动社保、医保等部门,将金融服务嵌入社保缴费、医保结算等场景。在绿色消费场景中,响应国家“双碳”政策,联合B端绿色产品制造商、G端主管单位,推出“绿色消费分期+政策贴息”产品。通过G-B-C-F的多元联动,让金融服务既能高效承接国家政策,又能深度适配产业与用户需求,形成可持续的场景金融生态。

三、以租房场景为例,解析金融服务下沉模式

商业银行要深刻理解场景金融的底层逻辑,看清企业是如何满足个人/家庭的需求,并在此之中找到银行服务的切入点。金融场景将不再拘泥于扫码收单、消费优惠等表面形式,而是以解决具体问题为锚点。下文以租房场景为例,具体分析金融服务下沉的“C端客户服务”与“B端平台生态”双向整合模式。

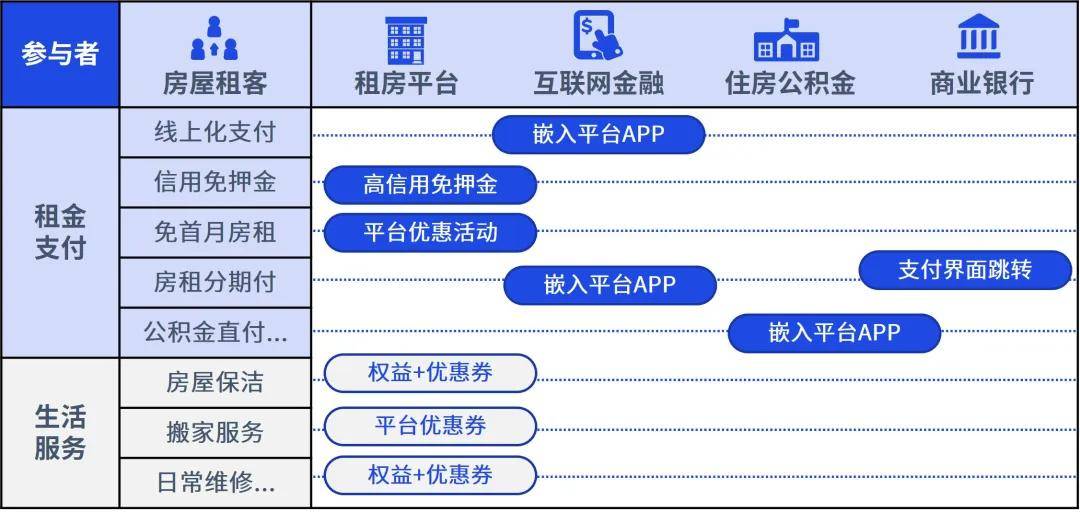

C端客户服务模式:从“支付保障”到“生活赋能”

聚焦租房场景下租客“租金管理+生活服务”的双重核心需求,以定制化金融解决方案与场景权益为抓手,构建租房客全周期服务生态,在切实提升客户居住体验的同时,实现从单一金融服务到“支付保障+生活便利”的综合价值输出,实现金融服务向居民日常消费场景的深度渗透与下沉。

图:“金融+生活”一体化服务生态示意图

来源:毕马威整理

来源:毕马威整理

- 围绕租房开支,保障客户支付能力: 通过打通公积金数据、设计专属房租储蓄/理财产品、配套租房消费贷与信用卡分期,并从资产端和信贷端增强客户支付能力。同时,将信贷产品与储蓄/理财挂钩,匹配立减金、利率优惠等权益,实现营销资源的场景化精准配置。

- 围绕生活服务,扩大增值服务覆盖: 与平台合作,为租房客户提供房屋保洁、搬家优惠券,乃至按年提供免费换房券,弥补平台权益空白。这不仅能提升客户居住体验,更能增强服务粘性。

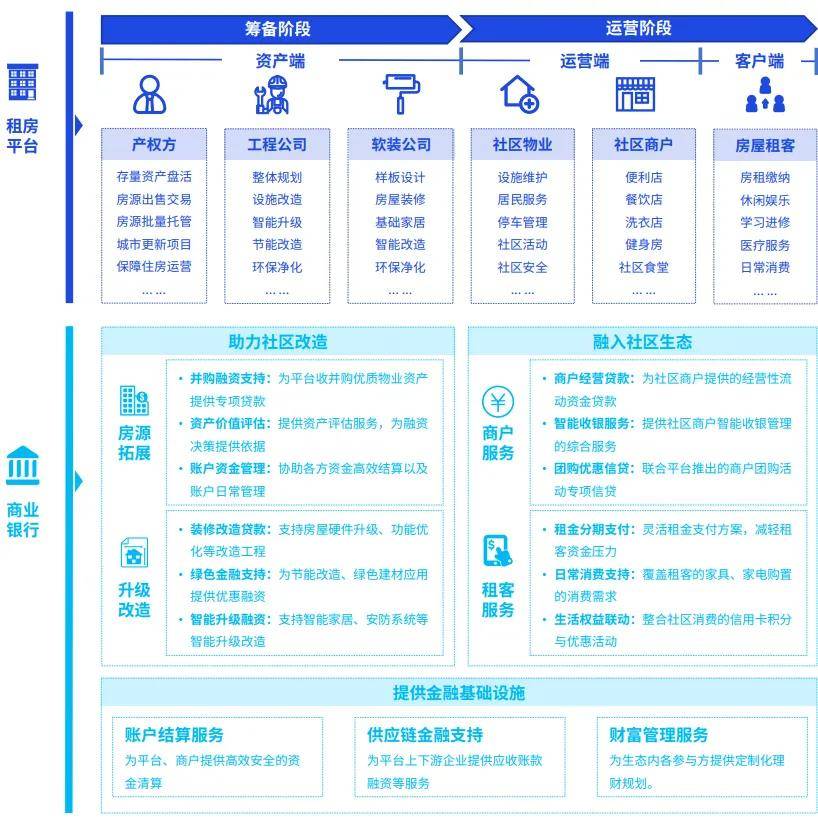

B端平台生态模式:从“资金支持”到“生态赋能”

积极拓展与租房平台的深度合作,从单纯的资金提供方升级为平台发展的战略合作伙伴。通过构建"资金支持+生态赋能"模式,助力租房平台提升资产运营效率,延伸服务边界,共同打造租房消费新业态。

图:“金融赋能+生态共建”平台合作生态示意图

来源:毕马威整理

来源:毕马威整理

- 助力平台房屋改造: 针对房源拓展需求,提供专项并购贷款或经营性物业贷款;针对房屋改造升级需求,推出装修改造专项贷款及配套融资租赁服务,帮助平台提升服务品质与运营能力。

- 融入社区服务生态: 发挥银行渠道优势,整合社区生活服务商户,打造“租房+生活”一站式服务;同时与物业公司深度合作,通过代收代付、联合社区活动等方式,将租房金融产品精准触达租户群体,实现B端赋能与C端获客活客的双重目标。

通过上述举措,银行既能为租房平台提供从资金到生态的全方位支持,又能将租房平台与社区作为场景下沉的切入口,打通C端客户与B端租房平台的金融生态,真正实现在“小场景”中撬动“大格局”的提振消费目标。

结语

推动场景金融业务发展,不在于嵌入多少场景,而在于能否持续、高效地解决不同场景中的具体问题。当前商业银行需突破“产品导向”的局限,以“解决问题”为核心重构场景金融逻辑。从C端穿透客户痛点,到B端赋能企业运营,再到G-B-C-F联动破解复杂问题,每一步都要以“具体问题”为锚点,让金融服务成为场景中难题化解与价值创造的关键支撑。

场景金融未来的发展趋势,将会从“应对单一场景问题”迈向“化解跨场景系统性问题”——正如租房场景中呈现的“资金+权益+生态”模式。将这种思路应用到医疗、教育、养老等更多领域,最终形成“识别问题→联动资源→金融服务→解决问题”的场景化服务能力。唯有如此,才能实现“金融服务下沉”与“客户问题解决”的辩证统一,在服务实体经济、满足民生需求的同时,筑牢商业银行在场景时代的核心竞争力。

本文内容仅供一般参考用,并非针对任何个人或团体的个别或特定情况而提供。虽然我们已致力提供准确和及时的资料,但我们不能保证这些资料在阁下收取时或日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计或法律建议。

©2026毕马威华振会计师事务所(特殊普通合伙)、毕马威企业咨询(中国)有限公司及毕马威会计师事务所,均是与毕马威国际有限公司(英国私营担保有限公司)相关联的独立成员所全球组织中的成员。毕马威国际及其关联实体不提供任何客户服务。各成员所均为各自独立的法律主体,其对自身描述亦是如此。毕马威华振会计师事务所(特殊普通合伙)——中国合伙制会计师事务所;毕马威企业咨询(中国)有限公司——中国有限责任公司;毕马威会计师事务所——香港合伙制事务所。版权所有,不得转载。毕马威的名称和标识均属于毕马威国际的商标或注册商标。