STARTRADER:澳元连跌五日,受加息预期与国内数据影响

周三外汇市场,澳元对美元连续第五日下跌,澳元/美元货币对在0.6630附近震荡。

澳大利亚央行(RBA)加息预期升温,这一因素可能限制澳元跌幅,对其形成支撑。

市场对RBA政策转向的关注度上升,核心原因在于经济产能受限背景下通胀持续高企。

澳大利亚联邦银行与国民银行均上调加息预期,认为RBA将早于此前预测启动紧缩政策。这一判断基于上周RBA 2025年最后一次会议释放的鹰派信号。

互换合约定价显示,2月RBA加息概率为28%,3月加息概率升至近41%,8月加息已被市场充分定价。加息预期对澳元形成托底作用,将约束其下跌空间。

加息预期提供长期支撑的同时,经济数据分化对澳元形成短期压制。标普全球12月PMI数据显示,制造业PMI从51.6升至52.2,服务业PMI从52.8降至51.0,综合PMI从52.6降至51.1。数据表明工业领域保持韧性,但整体经济增长动能有所减弱。

澳大利亚11月就业数据同样带来压力。当月失业率稳定在4.3%,低于4.4%的市场预期,但就业人数减少2.13万人,远低于增加2万人的预期,且较10月修正后4.11万人的新增规模大幅回落。失业率与就业人数的反向变化,增加了市场对经济基本面的判断难度。

澳元/美元汇率走势受美元影响显著。当前美元指数(DXY)在98.20附近震荡整理,美联储政策预期分歧是美元维持区间波动的核心原因。

美国11月经济数据呈现分化特征:非农新增就业6.4万个,略高于预期,但10月数据被下修,失业率升至4.6%(2021年以来新高);零售销售数据持平,显示消费需求放缓。

数据分化导致美联储内部对2026年政策路径存在分歧,官员中位数预测仅包含一次降息,部分官员认为无需进一步降息,而市场预期两次降息。CME FedWatch工具显示,美联储1月维持利率不变的概率从一周前的70%升至74.4%,美元因此获得支撑,对澳元形成间接压制。

中国作为澳大利亚主要贸易伙伴,其经济数据对澳元存在间接影响。中国11月社会消费品零售总额同比增长1.3%,低于2.9%的预期及10月2.9%的增速;规模以上工业增加值同比增长4.8%,低于5.0%的预期及4.9%的前值;1-11月固定资产投资同比下降2.6%,降幅大于2.3%的预期及10月1.7%的降幅。内需与投资的疲软表现,可能通过贸易渠道影响澳元走势。

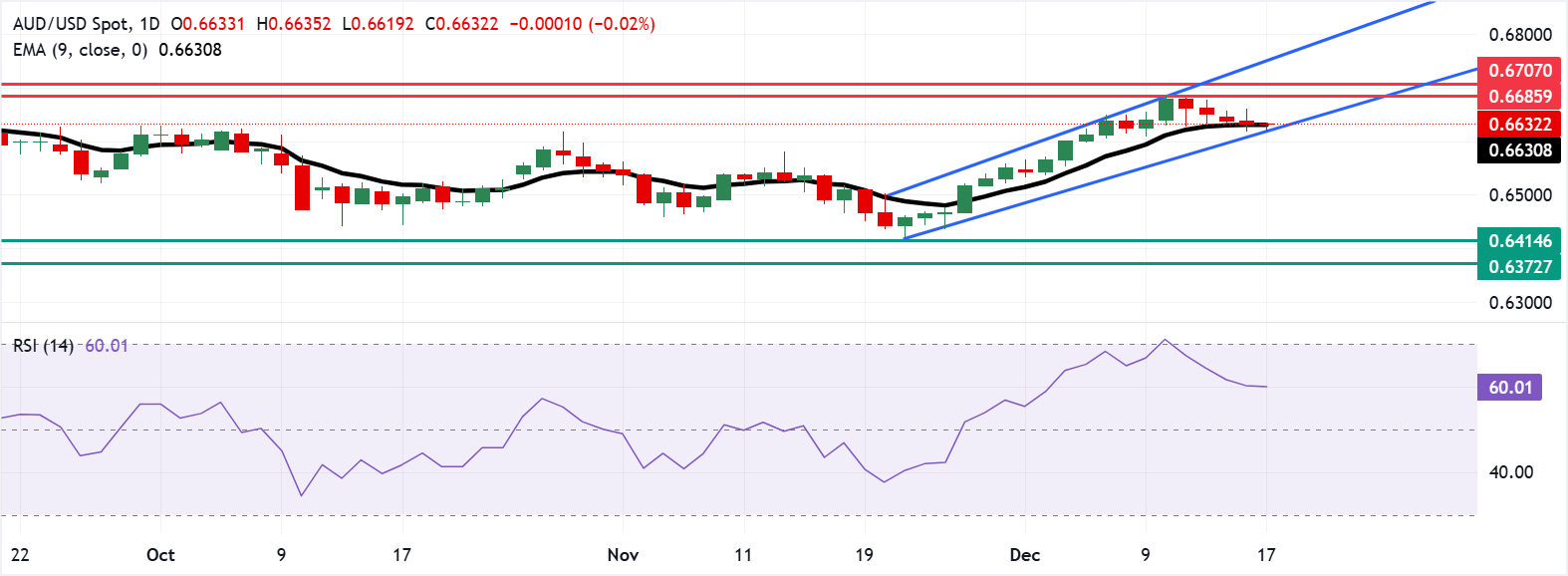

技术面来看,澳元/美元处于上升通道内,整体看涨结构未被破坏。

当前汇价在九日指数移动均线(EMA)附近震荡,短期动能呈中性。若汇价守住上升通道下轨0.6620支撑位,存在反弹可能;若跌破该支撑,或下探8月21日创下的六个月低点0.6414。上行方面,3个月高点0.6685及2024年10月以来高位0.6707为关键阻力,突破后或测试上升通道上轨0.6740。