中航资本:历史崩盘阴影犹在,“大跳水”后白银后市将如何演绎?

2025年年底,贵金属商场在阅历狂欢后突遭“黑色星期一”,但又很快迎来修正。

12月30日,白银价格拉升反弹,上涨4.4%,报75.28美元/盎司。

此前一天,贵金属商场迎来高位回调,全线呈现普跌格局,其间白银领跌商场,惊现“大跳水”。

纽约白银主力合约29日重挫8.73%收于70.46美元/盎司;沪银主力合约同步大跌8.74%,收于17237元/千克。

“此次回调是全球买卖所监管政策收紧与资金面共振,所引发的流动性挤压,而非基本面逻辑的实质性反转。”金瑞期货剖析指出。

芝加哥商品买卖所(CME,下称芝商所)与上海期货买卖所同步上调保证金及扩板的行动,导致高杠杆资金链条承压,然后触发了“多杀多”的连锁反应。

早在12月12日,芝商所已将白银保证金上调了10%;12月26日,该所再次宣告,将于29日收盘后全面上调包含黄金、白银、锂等多类金属期货的履约保证金。这意味着,2026年3月到期的白银期货合约初始保证金,将被调高25%至2.5万美元。

从资金流向推演,外盘白银的高换手率,或许暗示了部分投机盘在保证金压力下被迫离场,呈现被动去杠杆特征;内盘的日内下行,则不扫除是资金为躲避夜盘风控成本抬升而进行的防御性“抢跑”。

外盘指以卖出报价成交的买卖,反映买盘意愿;内盘指以买入报价成交的买卖,反映抛盘意愿。

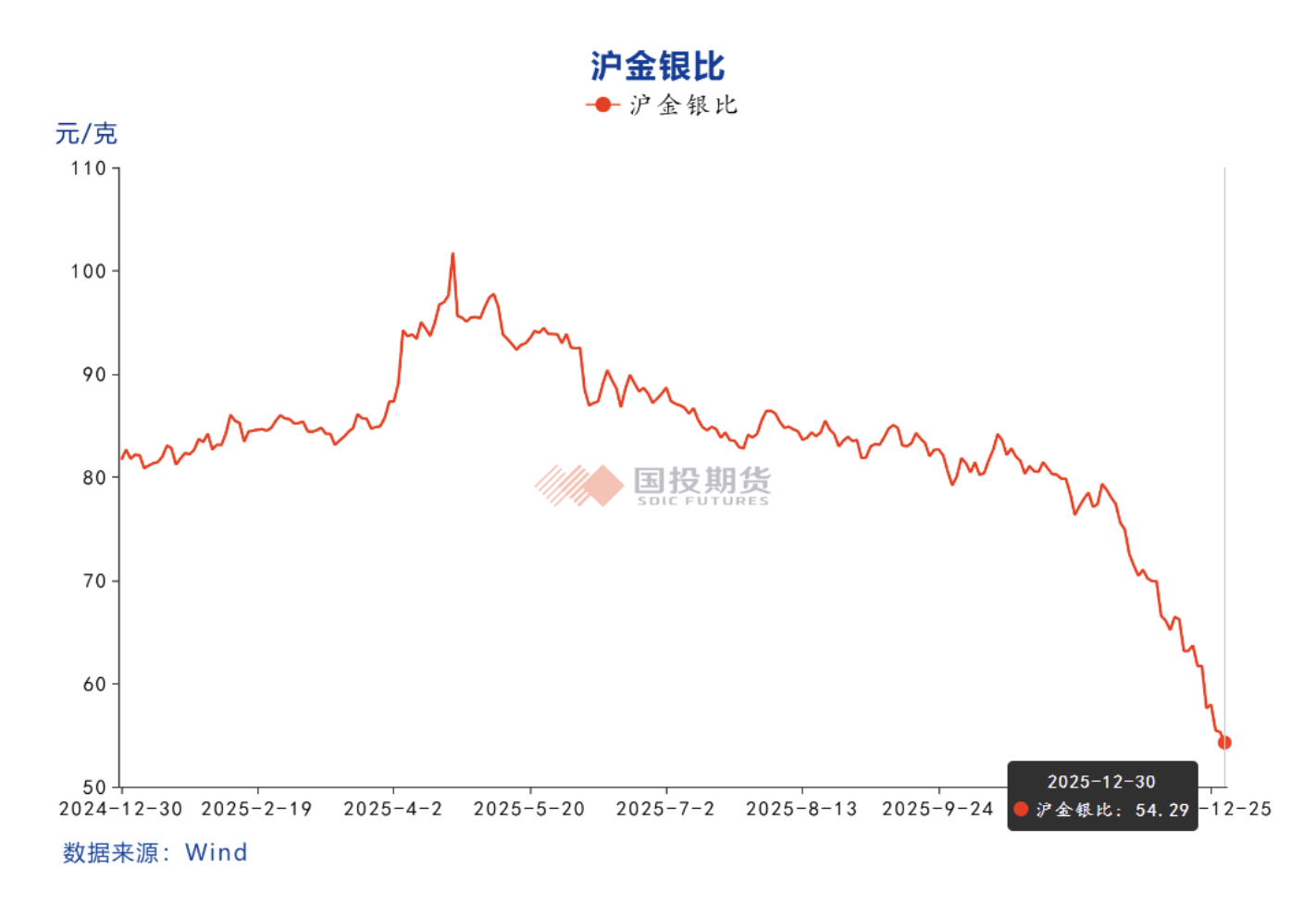

据中航资本剖析,从白银估值系统而言,金价的上扬趋势和金银比继续下行的空间,是下半年白银牛市的中心动力。

到12月29日,金银比现已跌穿年内最低的60,从4月以来金银比下跌幅度超越40%,金银比买卖获利盘相同丰盛,利润实现需求高企。

金银比是黄金价格与白银价格的比值。金银比下降,意味着白银此前相对黄金被严峻低估的局面,已产生明显改动,这也同时意味着,白银商场更简单呈现回撤。

叠加持仓拥挤和后续小长假、商品基金年头调仓的隐忧,国内外白银多头获利盘开端抢跑,并引发短期的多杀多踩踏行情。

今年以来,白银呈现史诗级暴涨,年内涨幅超180%,大幅跑赢黄金,敦伦金年内涨幅超64%。

本轮白银价格大涨,是短期金融情绪与长期结构性缺少一起效果的成果。

上海钢联稀贵金属资讯部白银剖析师黄廷在此前承受界面新闻采访时表明,近年来,白银及黄金等贵金属大涨的动力,源于全球信誉钱银系统的不坚定。

黄金作为前史悠久的一般等价物和传统的信誉锚,正在逐步脱离实体货物生产系统,反映的是主流浮动汇率国家信誉钱银价值的整体重估。白银作为贵金属,相同随之获得系统性的价值支撑。

支撑银价的长期逻辑,则是继续的供需失衡。据世界白银协会数据,2025年将呈现连续第五年的白银供给缺口,估计将达到9500万盎司(约合2693吨)的较大规划。2021-2025年间,白银供需累计缺口将挨近8.2亿盎司(约合2.32万吨)。

在短期情绪遭受惊惧性冲击后,白银价格后市走势又将如何演绎?

在美联储降息周期与地缘避险需求未变的布景下,此次暴降更倾向于被视为牛市进程中的一次剧烈洗盘与筹码交流,待投机泡沫出清后,商场定价中枢或将从头回归基本面主导。

待商场企稳,节后流动性回归,再逢低入场。

贵金属板块在阅历高位回调后,短期或进入“高动摇、宽幅震荡”的技术性收拾阶段,COMEX白银主力合约短期支撑参阅69美元/盎司附近。

关于更长期的走势,考虑到“TACO买卖”仍获美联储政策倾向支持,远期通胀买卖仍不充分,金银价格的前史性高点或许仍未呈现。

该机构将多头从头参加的时刻指向1月中旬,倾向于以为新年前后银价大概率再创新高;且经过调整后,不扫除下半年乃至到2027年还有相当规划的向上行情。

上述所提的TACO买卖(Trump Always Chickens Out),是指2025年特朗普执政后华尔街盛行的政策套利策略,中心是预判特朗普政府在贸易等议题上 “先强硬施压、后因压力退缩” 的行为模式,捕捉 “威胁-惊惧下跌-妥协-反弹修正” 的商场动摇获利。

黄廷对界面新闻剖析表明,其时银价高位震荡明显加重,价格动摇危险较大。近期国内外买卖所均屡次出台提保、限购等政策并提示危险,加重多头止盈需求。

“此外,商场风闻海外某具有系统性影响的银行因白银买卖或面临破产危险。估计短期内,在缺少新微观面音讯提振的情况下,白银价格将呈现高位剧烈动摇。”黄廷对界面新闻表明。

但目前商场现货供给依然紧缺,不少买卖商仍在积极囤货,看涨和投机情绪浓郁。

关于未来价格走势的预判,黄廷以为,跟着投机热潮逐步衰退,2026年价格将回落至合理区间。可通过金银比判别银价下方支撑,估计在45-55美元/盎司。而后企稳调整,等候新的微观信号。

2026年在美联储降息、通胀高企、去美元化等主线看多逻辑不变情况下,银价较大概率仍保持上行趋势。后续主要关注地缘冲突缓和、买卖所出台约束政策镇压投机热度、日本央行加息导致套息买卖回流等危险。

关于普通出资者,黄廷表明,其时节点不主张很多参加白银出资,主张等候金银比上升、白银价格企稳后再逢低参加。

值得警觉的是,其时白银的抛物线式上涨,已与前史上两次标志性暴降行情高度类似,分别是“2011年白银崩盘”与“1980年亨特兄弟白银逼仓失败案”。

一家面向理财顾问的内容服务机构AdvisorPedia剖析师迈克尔・P・莱博维茨12月26日撰文指出,近期白银价格上涨有许多合理且底子的原因,正如上世纪70年代和金融危机后的几年一样,包含钱银和财政利好要素、供给缺少、工业需求激增等。

迈克尔回忆了这两段前史。他指出,跟着2008年金融危机的动乱在2009年开端缓解,白银价格敞开了500%的飙升,两年内从8.5美元/盎司涨至50美元/盎司。美联储应对危机的过度钱银政策,加上很多的投机行为,为白银价格的暴涨发明了绝佳的条件。

但是,白银繁荣在2011年戛但是止。

其时芝商所在短短九天内五次进步保证金要求,该行动迫使期货商场去杠杆化,导致白银价格在几周内下跌近30%。对实物白银的需求并未完全消失,但杠杆及其带来的额定购买力却消失了。

关于亨特兄弟白银逼空案,迈克尔称,其时亨特宗族三兄弟因担忧宽松政策与欧佩克带来的危险,选择实物白银作为对冲标的,1973年起从1.5美元/盎司开端增持,六年内累积持仓超2亿盎司、估值逾45亿美元,直接撬动银价继续走高。

跟着其持仓对商场影响加重,美国商品期货买卖委员会与芝商所于1979年底出手干预。这两个机构企图约束他们的购买行为,并强制清算兄弟俩的白银财物。

1980年1月,芝商所公布了《白银规矩 7》,对保证金购买白银期货施加了严厉的约束。该规矩大幅进步了买卖者所需的抵押品金额,然后遏制了杠杆投机性购买。此外,该规矩还约束了个人可持有的合约数量,并有效地阻止了新的保证金购买。

1980年1月中旬,白银价格一度挨近50美元/盎司,但由于保证金要求的突然变化,到3月底跌至每盎司10美元。此刻,期货合约的追缴保证金以及以现有白银持有量为抵押的借款耗尽了亨特宗族的现金,迫使他们出售白银以归还保证金债款。

迈克尔同时提示称,当财物商场杠杆率过高时,危险会明显增加。

他以为,白银的这轮牛市最终会像前两次一样以惨淡收场。但无法确认的是,这种转变何时会产生。更杂乱的是,芝商所随时或许终止杠杆买卖。