浦发银行处置72亿不良贷款,张为忠要重视信用卡业务了

文/瑞财经 许淑敏

银登网上,浦发银行一口气发布了两则招商公告。

这两则公告,都是关于信用卡不良贷款。

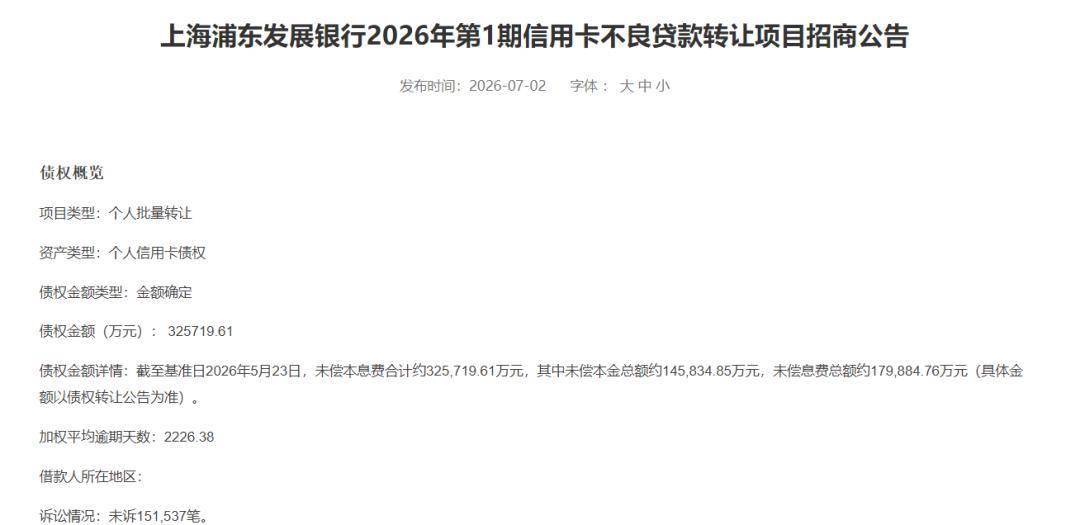

其中,浦发银行2026年第1期信用卡不良贷款转让项目,未偿本息费合计约32.57亿元,其中未偿本金总额约14.58亿元,未偿息费总额约17.98亿元。

该笔债权加权平均逾期天数2226.38天,超过6年时间,未诉15.15万笔。

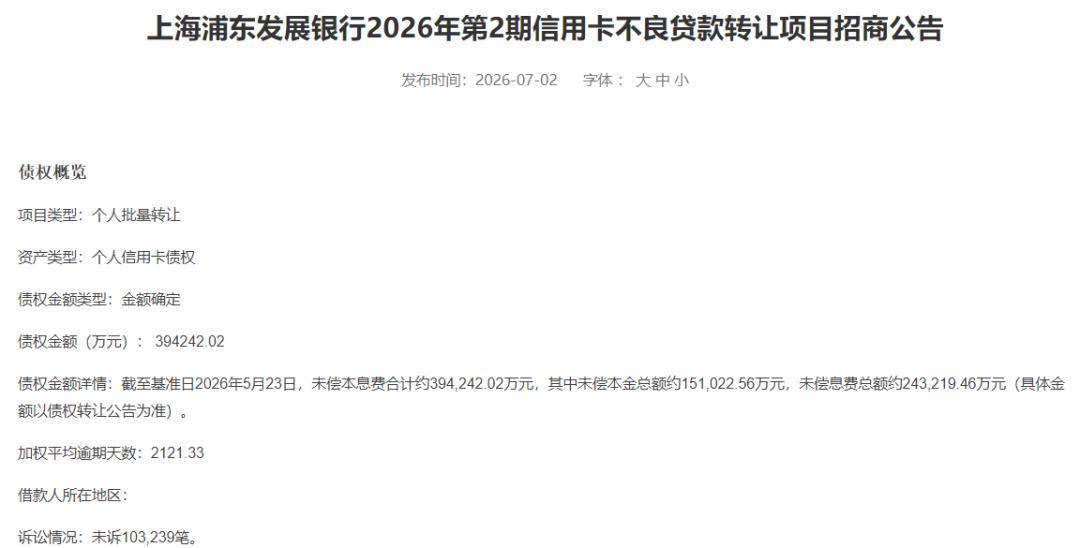

而浦发银行2026年第2期信用卡不良贷款转让项目,未偿本息费合计约39.42亿元,其中未偿本金总额约15.1亿元,未偿息费总额约24.32亿元。

该笔债权加权平均逾期天数2121.33天,超过5年时间,未诉10.32万笔。

两个不良资产项目,合计债权金额约72亿元,25.47万笔。

它们均有亮点,其中包括户均未偿贷款规模小、年龄结构较优,加权平均年龄约44岁,而且,所有贷款均未进入司法诉讼程序等。

2026年第1期项目,户均本金约1万元,超99%的贷款本金余额在5万元以内;2026年第2期项目户均本金约1.52万元,超七成的贷款本金余额在10万元以内。

另外,两个不良资产项目还有一个比较特别的亮点,绝大部分借款人为白金卡、简约白金卡或高端白金卡。

像是高端白金卡,初始定位主要面向高收入、高净值客户。

浦发银行批量处置信用卡不良贷款,以稳定改善资产质量。

在信用卡领域,浦发银行积极拥抱金融科技,持续完善全流程风险管控体系,以精准施策筑牢风险防线,多措并举深化“控新降旧”。

浦发银行的零售贷款当中,信用卡风控成效最为明显。

截至2025年底,浦发银行信用卡及透支类不良贷款额74.88亿元,较上年末下降17.32%;信用卡及透支类不良贷款率1.92%,较上年末下降0.53个百分点。

对比浦发银行个人按揭贷款,2025年不良贷款率增长了0.02个百分点,而个人经营贷款、消费贷款及其他,则分别下降0.01个百分点、0.44个百分点。

但也别忽视了,浦发银行的信用卡不良贷款率最高。

作为浦发银行掌舵者,张为忠是时候更重视信用卡业务了。

除了加速信用卡不良处置速度以外,还要加快拓展信用卡业务。

浦发银行信用卡及透支余额开始缩水了。

截至2026年一季度末,浦发银行信用卡及透支余额3805.75亿元,较上年末的3893.27亿元减少了87.52亿元。