别被汇兑“烟雾弹”迷惑!比亚迪一季报的硬核真相

比亚迪二代刀片电池车型订单充足,随着新车型交付上量,业绩将稳步修复。

文|尹路

编辑|马克

4月28日,比亚迪发布2026年一季度财报。公司一季度销售乘用车68.9万辆,营收1502.25亿元,净利润40.11亿元,核心指标出现短期波动。

然而,细看财报不难发现,比亚迪一季度的业绩波动并非源于核心竞争力减弱,而是受到汇率波动影响。随着技术迭代、升级产线、优化市场结构以及海外业务快速崛起,比亚迪有望进入新一轮增长期。

财报发布后,比亚迪股价呈现温和上涨趋势,可见投资者对这份成绩单投下信心票。

汇兑“掩盖”真实盈利能力

透视比亚迪的财报细节,2026年一季度净利润同比减少约54亿元,造成利润下滑的关键变量是海外业务相关的汇兑损失导致的财务费用增加。去年同期,比亚迪的财务费用为收益19亿元,而今年一季度变为损失21亿元。仅财务费用这一项差值就达到40亿元,占据了净利润差额的近八成。

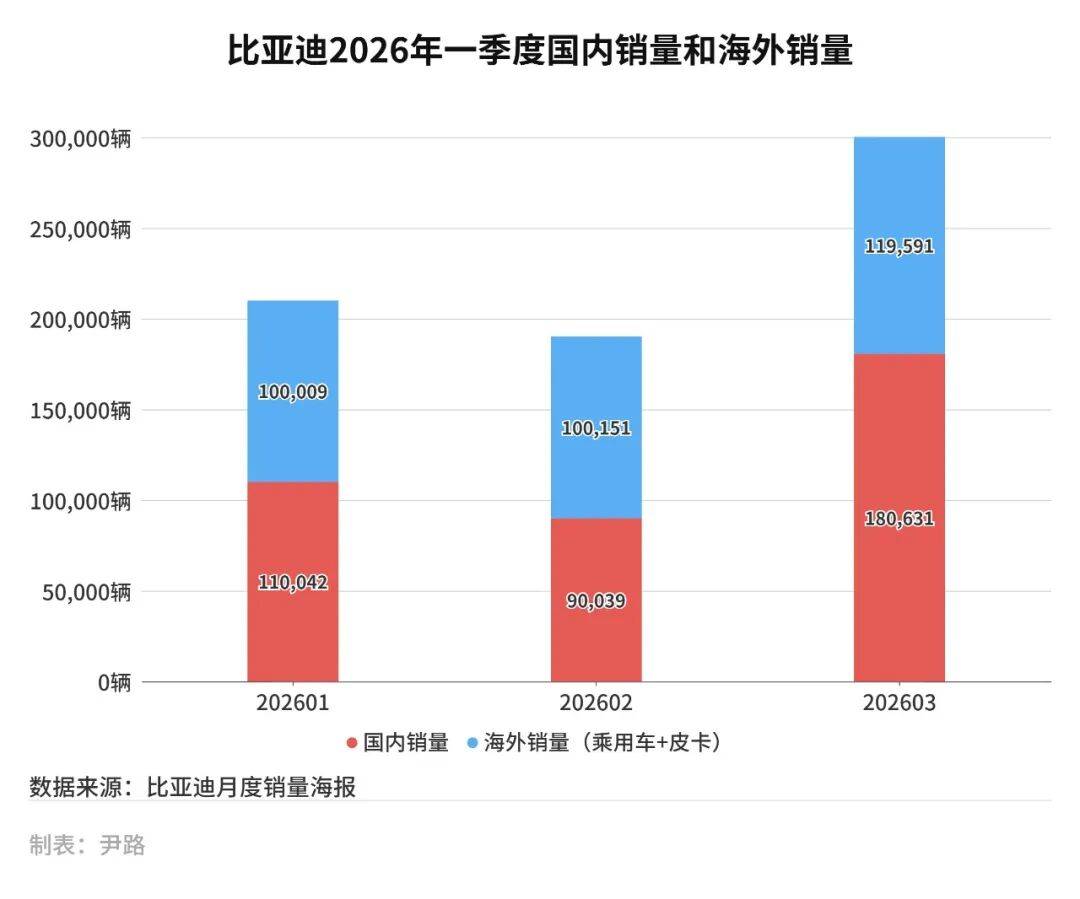

2026年前三个月,有两个月比亚迪的海外销量超过了国内市场销量,整个一季度海外销量占比达到45.65%。海外销量快速增长叠加2026年一季度人民币升值,造成了汇兑损失的增加。

这份一季报真实盈利能力到底如何?从毛利率来看,公司综合毛利率达18.8%,环比去年四季度上涨1.4个百分点,创近一年来的新高。根据国金证券测算,还原汇兑税后影响并剔除比亚迪电子权益贡献,比亚迪一季度净利润同比仅微跌4%,另外海外销量占比增加和高端品牌销量增长也拉升了单车均价和单车利润。

在竞争依然激烈的一季度,为何比亚迪盈利能力不降反升?这背后,主要是三个原因支撑了比亚迪的业绩韧性。

1.出海战略进入稳定产出期。海外市场具备较高的溢价能力,根据国金证券测算,今年一季度单车均价达16.3万元,同比增长20%,这有效提高了比亚迪的单车收益。

2.产品结构持续优化。一季度,方程豹“钛7”进入比亚迪全系车型销量前十名,证明公司高端化战略初见成效。

3.储能电池和动力电池外供的出货量增长,特别是储能电池,一季度同比增长超过一倍,带来了新的增长点。

发展后劲依然充足

尽管比亚迪一季度销量出现波动,但随着二代刀片电池及闪充技术全面落地,搭载二代刀片电池的新车型陆续上市,从二季度开始业绩有望结束调整,进入新一轮增长期。

一个有力的佐证,是市场高度认可已上市的二代刀片车型。25万元以上的大唐EV开放预订24小时订单超过3万辆,创下比亚迪的新纪录。15万元档的宋Ultra上市首月订单超过6万辆,目前交付需等待两个月以上,收获业内高度聚焦,充足的订单证明了新车型的市场吸引力。

二季度,公司还将上市多款二代刀片车型,主要覆盖10万—30万元主力价格带。三季度,市场高度关注的多款全新车型,如方程豹品牌的首款轿车也将上市。随着产线完成升级,新车型产能快速释放,将推动销量稳步回升。

此外,比亚迪闪充站在全国的快速落地,对未来的销量提升有积极作用。截至2026年4月23日,比亚迪累计建成闪充站超过5499座,覆盖了全国311座城市,大大缓解了新能源车的补能问题,提升了二代刀片车型的产品竞争力,成为促使观望消费者下单的动力。

综合来看,比亚迪一季报更多是公司主动调整战略的结果。随着海外业务快速崛起、闪充车型陆续上市以及补能网络全面落地,为比亚迪全年业绩增长提供充足的后劲。