广西“全村的希望”桂林银行,用1/4利润砸广告

【文/羽扇观金工作室 王力】广西至今没有一家上市银行,而总资产突破6000亿元、正在IPO辅导的桂林银行成了“全村的希望”。

2025年,桂林银行交出了一份令市场颇感意外的成绩单:并表口径净利润同比骤降26.63%,跌至17.02亿元,为该行近十年来首次营收净利双降;与此同时,核心一级资本充足率(并表)进一步滑落至8.17%,虽仍符合现行监管最低加总要求(7.5%,含储备资本2.5%),但二者差距已收窄至不足0.7个百分点,资本补充的紧迫性已不言而喻。

然而,就在这样一个“收紧裤腰带”的时刻,桂林银行的广告宣传费用却反向增长了7.22%,全年累计达4.8亿元(母公司口径),占业务及管理费比重升至12.47%。四年时间里,该行在广告宣传上的累计投入高达约17.8亿元——这一数字,已接近该行2025年全年净利润的水平。

一边是员工总数净减204人、职工薪酬时隔多年首现下滑(母公司口径20.18亿元,同比下降3.49%)、“反向讨薪”金额猛增近155%的强力瘦身;另一边是广告费逆势扩张、独占管理费用中仅次于薪酬的第二大支出席位。这样的组合,在任何一家上市银行的财报中都足以引发追问,更何况桂林银行正处于IPO辅导的关键窗口期,其已因违纪违法被开除党籍并移送司法,上市之路充满变数。

利润塌陷与资本承压:一场“双杀”的来龙去脉

2025年对桂林银行而言,是一道猝不及防的分水岭。

此前三年,该行净利润(母公司口径)保持了令人称羡的连续增长曲线:2022年约15.17亿元,2023年跃升至20.69亿元,2024年进一步攀升至22.80亿元,增速稳健,年均复合增长率超过22%。然而,2025年的一纸年报将这条上升曲线斩断:母公司口径净利润单年下滑幅度接近17%,跌回至18.93亿元;而并表口径下滑更为剧烈,净利润同比下降26.63%至17.02亿元。这不仅抹去了过去一年的全部增量,更将利润水平拉回至2023年之前。

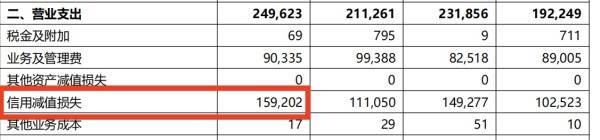

截图来自桂林银行年报

从报表结构拆解这场“利润塌陷”,信用减值损失的大幅飙升是最直接的肇因。2026年一季报数据显示,仅2026年前三个月,集团信用减值损失就高达15.92亿元,较2025年同期的11.11亿元增长约43%,显示出贷款质量压力持续释放的态势,这一趋势在2025年全年已有充分体现。

截图来自桂林银行一季报

与此相对应的,是净息差的持续收窄——根据监管指标数据,桂林银行净息差从2021年的2.23%一路下行,至2024年降至1.89%,2025年有所修复至1.89%附近,但在利率下行周期中,利息净收入的蛋糕已然缩水。此外,2025年12月转让深圳宝安桂银村镇银行59.66%股权时一次性计提了4.03亿元的长期股权投资减值损失,对当年并表净利润造成了显著的一次性冲击。

资本端的压力与盈利端的压力形成了共振。利润留存是商业银行补充核心一级资本的最根本途径,当净利润出现大幅下滑,核心资本的内生积累速度自然随之减缓;而与此同时,桂林银行的资产规模却仍在扩张——截至2025年末,并表总资产达6015.26亿元,同比增长4.35%,成为广西首家资产规模突破6000亿元的城商行,风险加权资产也同步膨胀,由此形成了“分子缩小、分母扩大”的双重挤压。这正是近年来该行核心一级资本充足率连年下行的内在机理:从2021年的7.65%上升至2022年的9.32%后,便开始持续下滑,至2024年降至8.74%,2025年并表口径进一步跌至8.17%,距离7.5%的最低加总要求仅剩0.67个百分点;母公司口径则为8.08%,差距仅0.58个百分点。

桂林银行并表资产

从更长周期的数据可以看出,这并非偶发现象。监管指标显示,桂林银行的总资产收益率(ROA)已从2021年的0.35%持续滑落至2025年的0.29%,而2026年一季度更进一步降至年化约0.16%的极低水平。净资产收益率(ROE)同样呈下行趋势,从2024年的6.41%下降至2025年的5.22%,2026年一季度折算年化后不足3%。这意味着,资本的盈利效率在整体恶化,投入产出比的劣化已不是短期扰动,而是趋势性的结构变化。

为了弥补内生资本的不足,桂林银行近年来持续通过外部融资扩充资本缓冲。2026年一季报披露,截至报告期末,该行已发行未到期金融债券合计258亿元,其中资本补充债券达118亿元,包括四期永续债共计90亿元和一期二级资本工具28亿元。2025年密集发行的两期永续债(合计50亿元)及多项金融债,已使得应付债券科目在一季度末达到约258亿元水平,资产负债表的外部融资依存度显著上升。这种以债补资的模式在短期内虽然可以维持资本充足率在监管线以上,但也意味着更高的利息成本和更脆弱的资本质量——永续债的票息支出将直接侵蚀可用于补充核心一级资本的利润留存,形成一个难以自我解套的循环。

值得关注的是,进入2026年一季度后,桂林银行的核心一级资本充足率(并表)出现小幅回升,从2025年末的8.17%微升至8.18%,且不良贷款率从1.68%略降至1.67%,拨备覆盖率维持在135.74%,主要监管指标仍符合监管要求。但这一改善的可持续性,还需要全年盈利走势的支撑。短暂的数据稳定并不能掩盖更深层的问题:在利差持续收窄、信用成本高企的大环境下,一家净息差徘徊在1.9%附近的城商行,若要在有机增长中同步积累充足的核心资本,其难度正在以肉眼可见的速度上升。

桂林银行的核心一级资本充足率

逆势扩张的广告费:品牌投资还是资源错配?

一家正在降薪减员、全力压缩开支的银行,为何在广告宣传上持续加码?这是摆在所有阅读桂林银行年报的观察者面前的一个根本性问题。

从绝对数字看,桂林银行2025年广告宣传费达4.8亿元(母公司口径),同比增长7.22%。这一数字横向对比,已远超大多数同量级城商行的宣传预算水平。纵向来看,该行近四年广告宣传费分别约为3.89亿元(2022年)、4.64亿元(2023年)、4.48亿元(2024年)和4.8亿元(2025年),整体呈走高态势,四年累计投入约17.8亿元。2025年广告宣传费占业务及管理费的比重升至12.47%,仅次于职工薪酬,高于租金、物业、业务招待等一切其他费用科目。

截图来自桂林银行年报

这一数字之所以令外界困惑,在于其与同期其他支出的鲜明反差。2025年,桂林银行租金和物业水电费同比大幅压缩48.40%,业务招待费砍减42.31%,员工薪酬下滑3.49%,劳动用工规模净减204人——这是一副典型的“紧缩型”管理动作图谱。然而,唯独广告宣传费在所有支出项目中独享逆势增长的待遇,且增速快于营业收入增速(母公司口径营收增长0.82%),其异常性不言而喻。

从桂林银行自身的披露来看,其广告宣传策略的逻辑是:通过主流媒体平台全面展示服务城乡经济社会发展的工作成效,扩大正面影响,试图通过密集的品牌曝光来对抗外部对其经营稳健性的质疑,为IPO进程营造有利的舆论生态,同时巩固在广西本地的品牌认知度以维系存款市场份额。

从商业逻辑上看,广告投入对银行的正当性不难理解。品牌知名度对零售存款的稳定性、对个人贷款客户的获取效率,乃至对潜在IPO投资者的认知塑造,都具有实质意义。在广西区域金融市场,桂林银行作为资产规模最大的本地城商行,面临农村商业银行、全国性股份制银行及互联网金融平台的多重竞争,广告宣传作为维系品牌壁垒的手段,在战略层面本有其合理性。

但问题的核心在于规模与时机的抉择。在核心资本充足率已逼近监管最低要求、净利润大幅下滑的关键节点,将接近5亿元的资金持续投入广告领域,不仅承受着极高的机会成本——这些资金若用于补充核心一级资本,可将充足率提升约0.1个百分点,等于为银行争取到宝贵的安全边际——更难以向市场证明这笔支出与业绩之间存在清晰可量化的因果关联。银行业的广告投入属于典型的品牌建设型支出,投资周期长、效益难以量化,这与当前桂林银行急需改善短期资本状况的紧迫诉求形成根本性矛盾。

更值得警惕的是,在前任董事长吴东被查的背景下,大规模广告宣传费用的用途与合规性已然成为外界关注的焦点。吴东案件中曝光的虚列开支套取公款行为,无论是否与广告费直接相关,都客观上引发了市场对该项费用真实流向的合理追问。当一项年度支出接近全年净利润四分之一的科目缺乏足够的明细披露,这种不透明本身就构成了治理层面的风险信号。在IPO辅导仍在推进的当下,监管机构对信息披露质量和内部治理水平的审视,将只会更严,而非更宽。

IPO悬局与治理重建:迷雾中的上市之路

IPO,是理解桂林银行当前一系列行为选择的关键棱镜。

广西至今没有一家上市银行。作为全区资产规模最大的本土城商行,桂林银行长期承载着填补这一空白的期望。该行筹谋上市的历史可以追溯至2015年的新三板挂牌计划,彼时因故中止;2019年重启上市准备;2023年8月,中信证券作为辅导机构正式提交辅导备案报告,桂林银行进入IPO辅导阶段,原计划于2025年4月至6月完成辅导并制作上市申请文件。

然而,距离这一时间节点已过去逾一年,桂林银行仍未走出辅导期。最直接的原因,是吴东事件对上市进程的系统性冲击。2025年4月,时任董事长吴东以“届中辞任”方式离职,同年7月被查实违纪违法、移送司法;中信证券随即在第八期辅导进展报告中说明,吴东已不再为接受辅导人员,并表示将持续关注公司日常经营状况稳定性,协助公司进一步提升内部治理水平。这一表述的背后,是IPO辅导时钟的实质性停摆。

吴东的落马对桂林银行的影响,不仅仅是少了一位领导人那么简单。在中国银行业的监管框架下,拟上市银行的主要负责人稳定性、内部治理完整性是IPO审核的核心考察维度。一把手因违法违规被查,不仅直接触发“实际控制人/核心高管变更”的审核关注,更引发了市场对银行内部管控体系的深度质疑——如果一家银行的最高管理者可以长期安排下属虚列开支套取公款,那么其内部控制、合规文化和信息披露的可信度,将面临全面重估。

除吴东因素外,历史遗留问题也在持续拖累上市进程。中信证券在最新的第十一期辅导进展报告(2026年4月)中指出,桂林银行仍存在少量自有房产土地未办理权证、部分租赁房产未备案登记等问题,且仍有未决法律诉讼。这两类问题早在第一期辅导报告中便被指出,但历经近三年辅导,仍未获完全解决,充分暴露出该行在基础管理精细化程度上的短板,也折射出其历史经营过程中对合规细节的系统性忽视。

从2026年一季报的数据来看,目前掌舵银行的是法定代表人张先德,实际控制人仍为桂林市人民政府,公司治理框架在形式上保持稳定。

截图来自桂林银行一季报

一季度经营数据亦呈现出若干向好信号:营业收入35.38亿元(并表口径)同比增长12.18%,不良贷款率小幅下降,核心一级资本充足率微升,流动性覆盖率高达327.63%,流动性状况较为充裕。然而,净利润同比下降3.05%的趋势延续,以及信用减值损失同比骤增43%的压力,意味着盈利端的修复之路远未平坦。

桂林银行的上市故事,从来不缺想象空间——广西经济的持续发展、东盟贸易门户的区位优势、普惠金融与涉农贷款的政策加持,都是支撑其估值叙事的逻辑支点。但资本市场从不只是买故事,更买的是治理质量、财务透明度和盈利可持续性。在IPO辅导的钟摆重新走动之前,桂林银行需要用数据而来回答市场的追问。