原创 白银飙破92美元!疯涨背后,中国悄悄干了一件大事:一克不许出境

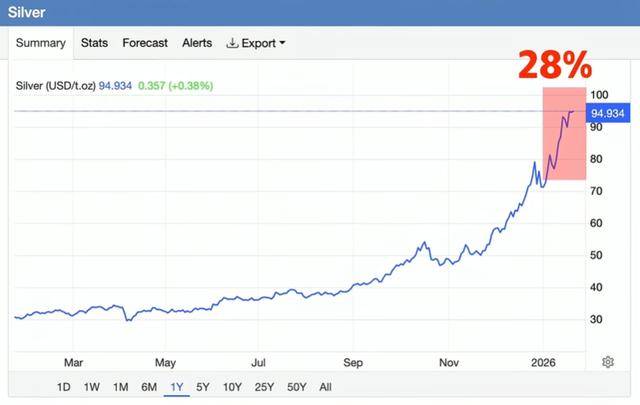

白银价格刚刚突破92美元/盎司,这一数字意义非凡——它名义上打破了1980年亨特兄弟创下的49.45美元历史高点。

然而更惊人的是其涨幅节奏:2025年初白银还在28–29美元徘徊,年底已飙升至84美元,全年暴涨147%,远超比特币、英伟达和标普500等所有主流资产。进入2026年,涨势未歇:1月14日直冲92美元,短短三周内从72美元跃升20美元,涨幅超28%。

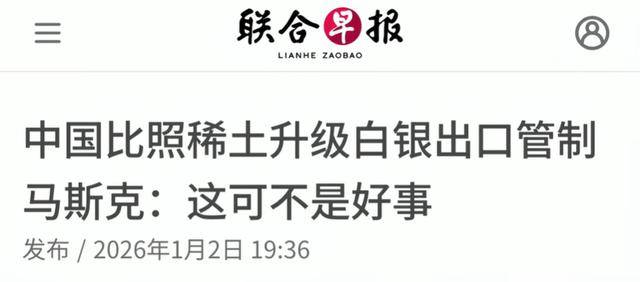

与此同时,中国自2026年1月1日起正式实施白银出口许可证制度——无政府批准,一克白银不得出境。这两件事看似独立,实则暗流涌动。

第一,当前银价虽破纪录,但若考虑通胀,1980年的49.45美元相当于如今170–200美元。换言之,92美元的实际购买力尚不足当年一半。若要真正“超越历史”,银价还需再翻一倍。但这并非鼓励追高——1980年亨特兄弟操纵市场后的崩盘惨剧,至今仍是金融教科书中的经典案例。

更值得关注的是一个被主流媒体忽视的关键信号:上海与纽约白银价格出现史无前例的背离。1月14日,COMEX白银期货报价约92.5美元,而上海黄金交易所白银T+D折算后高达101美元,溢价超12%。

资深交易员坦言:

“从业20年从未见过如此巨大的跨市场价差。”

正常情况下,套利机制会迅速抹平价差,但如今却无法奏效——原因很简单:没货可运。

一方面,上海金交所白银库存已跌至446吨,为2016年以来最低;仅2025年10月单月就流失超300吨。

另一方面,中国新施行的出口许可证制度彻底卡住了实物白银的外流通道。过去“有货就能卖”,如今必须经商务部审批。全中国仅44家企业满足资质(年产能80吨以上、连续出口记录、ISO认证、3000万美元信用额度等),中小出口商一夜出局。此举表面是“管理”,实则将白银提升至与稀土同等的战略物资地位。

这背后,藏着一段90年前的血泪记忆。1930年代,中国仍实行银本位。1934年,罗斯福签署《白银购买法案》,以政治利益驱动美国财政部大举购银,导致全球银价暴涨。

结果,中国白银被疯狂走私出境,国内货币供应骤缩,引发通缩、银行倒闭、经济崩溃,最终被迫于1935年放弃银本位。诺贝尔经济学奖得主弗里德曼曾直言:

“罗斯福用中国人的血偿还了美国银矿主的政治债。”

如今,中国显然不愿重蹈覆辙——当一种关键资源受制于人,就可能被武器化。

今天的出口管制,正是对这段历史的深刻回应。

再看国际市场,纸白银与实物白银的脱节已达危险程度。COMEX白银期货合约代表未来提货权,但99%的交易者从不提货。据估算,纸白银合约总量是实物库存的356倍。

截至2026年1月,COMEX注册可交割白银仅1.27亿盎司,较2020年高峰锐减63%。而2025年12月单月交割量竟达6473万盎司,四天内申请量就超注册库存一半——有人正疯狂提走实物。CME集团被迫连续上调保证金,并改行比例制(9%),实为防止挤兑式“逼仓”。

白银的供应结构更埋下长期隐患:全球70–80%的白银是铜、铅锌、金矿的副产品,其产量不由银价决定。即便银价破百,矿业公司也不会因此多开一座银矿。这种“低供应弹性”叠加连续五年供需缺口(累计约8亿盎司),使库存持续消耗。尽管大型新矿项目在规划中,但投产至少需等到2028年后。

然而风险亦不容忽视。技术替代正在加速:中国光伏企业正研发少银甚至无银电池,彭博预测2026年光伏用银需求将下降7%。此外,短期涨幅过猛、杠杆受限、机构分歧(美银看涨至100+美元,汇丰则警告高估)都预示剧烈波动可能。

白银正处于历史性十字路口:战略属性强化、实物紧缺、金融杠杆高企、技术替代萌芽。

对普通人而言,切忌追高92美元;若参与,务必轻仓、长线、分散配置。记住:白银既是工业金属,也是货币符号,更是高波动投机品。敬畏市场,方能穿越牛熊。